?

一、IPO審核的通過情況和特點?

?

(一)審核通過率趨于回升,滬市總體高于深市

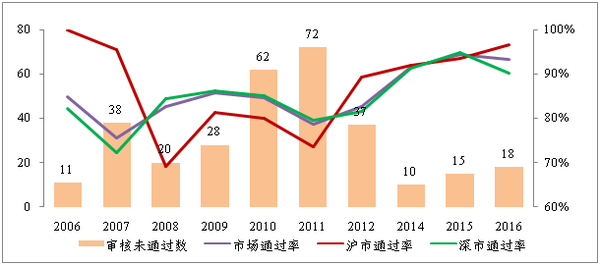

近10年境內新股發行的審核通過率先降后升。2006年至2016年,發審委審核新股共計2145家,審核通過1834家,審核未通過311家,市場整體通過率為85.5%[3]。特別是十八屆三中全會明確提出“推進股票發行注冊制改革”以來,新股審核的通過率連續3年保持在90%以上。“持續推進簡政放權”、“使市場在資源配置中起決定性作用”、“以信息披露為中心”的監管理念在新股審核的實踐中充分顯現。從滬深市場看,2006年至今滬市擬上市企業的審核通過率為89.8%,高于深市的84.3%。尤其是近5年滬市的審核通過率在絕大部分年份要高于深市(詳見附表)。

圖1. 歷年IPO審核通過情況(2006-2016)

?

?

?

?

注:10年間新股共經歷5次暫停,分別為2005.5-2006.6、2008.9-2009.6、2012.10-2014.1、2014.1-2014.6、2015.6-2015.12。

資料來源:Wind資訊。

(二)不同行業的審核通過率逐步分化

2010年以來,不同行業的新股審核通過率呈現分化。一方面,技術、業態新,市場景氣的行業審核通過率較高[4]。金融業,教育,綜合,文化、體育和娛樂業,建筑業,水利、環境和公共設施管理業,交通運輸、倉儲和郵政業,制造業,信息傳輸、軟件和信息技術服務業的審核通過率均超過85%。其中,儀器儀表制造業、資本市場服務、貨幣金融服務、家具制造業、文化藝術類等20個二級行業的審核通過率達100%。另一方面,技術門檻低、業務模式不清晰、產能過剩的行業審核通過率較低。黑色金屬冶煉和壓延加工業,黑色金屬礦采選業,農業,有色金屬礦采選業等9個二級行業的審核通過率均低于70%(詳見附表)。

(三)個別區域的審核通過率較低

2010年至今,不同區域(省、自治區、直轄市)的新股審核通過率較穩定。從總體看,山西、內蒙古、西藏、寧夏的審核通過率最高,達100%;青海的審核通過率最低,為66.7%。從審核數前10的區域看,浙江、江蘇、安徽、北京、福建、廣東排在審核通過率的前6位,均高于85%;上海的審核通過率排在上述區域的最后1位,僅為80.9%(詳見附表)。

(四)大型投行的審核通過率較高,中小型投行差異較大

2010年至今,各投行保薦業務的水平參差不齊。一方面,大型投行(以審核數劃定)的IPO審核通過率較高。國金證券、廣發證券、華泰證券、國信證券、中信建投證券、中信證券領銜前6位,審核通過率為90%左右。居于其后的是安信證券、招商證券、平安證券、海通證券、申萬宏源證券、民生證券,審核通過率均超過80%。另一方面,中小型投行的審核通過率差異較大。其中,不乏一批業績突出的保薦機構,所保薦項目的通過率達100%。但也有部分保薦機構的業績有待提升,所保薦項目的通過率均低于60%(詳見附表)。

?

?

?

二、IPO審核未通過的原因分布 ?

?

(一)財務與會計方面的問題較突出

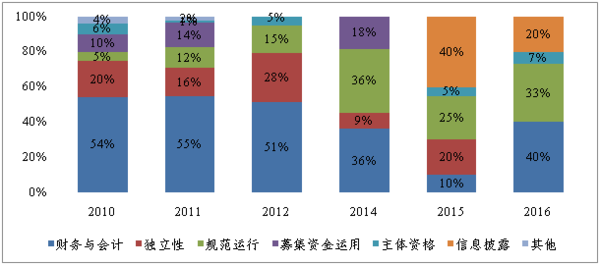

2010年以來,財務與會計方面問題是IPO審核未通過的主要原因。根據《首次公開發行股票并上市管理辦法》(以下簡稱首發辦法),新股的發行上市條件主要包括主體資格、獨立性、規范運行、財務與會計、募集資金運用,以及信息披露六方面[5]。2010年至2016年,因財務與會計方面的問題而未通過IPO審核的意見數共計128次,占IPO審核未通過意見總數的48.3%。

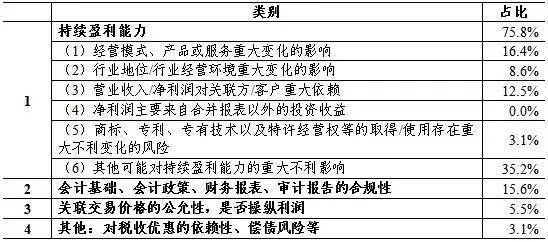

據統計,持續盈利能力問題依然是企業IPO的最大障礙,占財務與會計方面審核未通過意見數的75.8%。按照首發辦法,企業的持續盈利能力體現為六方面。其中,其他可能對持續盈利能力的重大不利影響,經營模式、產品或服務重大變化,營業收入/凈利潤對關聯方/客戶重大依賴三方面的被否案例較多,分別占財務與會計方面審核未通過意見數的35.2%、16.4%、12.5%。相較而言,因行業地位/行業經營環境的重大變化,商標、專利、專有技術以及特許經營權等的取得/使用存在重大不利變化而影響企業持續盈利能力的被否案例較少,分別占財務與會計方面審核未通過意見數的8.6%、3.1%。此外,未通過IPO財務與會計方面審核的原因主要涉及會計基礎、會計政策、財務報表、審計報告的合規性,相關問題占財務與會計方面審核未通過意見數的15.6%。

圖2. 歷年IPO審核未通過的原因分布(2010-2016)

?

?

?

?

注:IPO審核未通過的原因根據證監會相關行政許可及發審會公告整理,相關原因類別根據《首次公開發行股票并上市管理辦法》劃分。

資料來源:證監會官方網站、Wind資訊。

表1. 財務與會計方面未通過的具體原因統計(2010-2016.6)

?

?

?

?

資料來源:證監會官方網站、Wind資訊。

(二)獨立性、募集資金運用方面的問題仍需重視

2015年前,獨立性、募集資金運用方面的問題一直是除財務與會計問題外,企業IPO未通過的兩大重要原因,兩項合計占IPO審核未通過意見總數的比重超過25%。雖然2016年試行的首發辦法將獨立性、募集資金運用由“發行條件”調整為“信息披露要求”,但相關問題依然是審核關注的重點[6]。以2016年IPO被否的18個項目為例,發審會的詢問問題有9個涉及獨立性、募集資金運用方面。

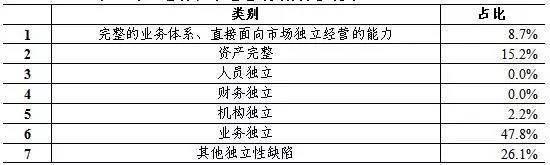

從獨立性看,業務獨立是首要的關注點,具體是指“發行人的業務應當獨立于控股股東、實際控制人及其控制的其他企業,與控股股東、實際控制人及其控制的其他企業間不得有同業競爭與顯失公平的關聯交易”。2010年至2016年,因業務獨立問題被否的意見數占獨立性方面審核未通過意見數的47.8%。居于其后的是其他獨立性缺陷、資產完整、業務體系完整及獨立經營、機構獨立四方面,相關被否的意見數分別占獨立性方面審核未通過意見數的26.1%、15.2%、8.7%、2.2%。從募集資金運用看,募投項目與發行人主營業務及現有能力的適應性,募投項目的可行性及前景是審核被否的主要原因,相關被否的意見數分別占募集資金運用方面審核未通過意見數的54.5%、40.9%。

表2. 獨立性方面未通過的具體原因統計(2010-2016)

?

?

?

?

資料來源:證監會官方網站、Wind資訊。

(三)規范運行、信息披露方面的被否案例逐步增加

十八屆三中全會后,監管部門啟動股票發行注冊制改革研究,簡政放權、強化披露的理念在IPO實踐中得到有效貫徹。規范運行、信息披露成為審核關注的新重點。2015年、2016年,上述兩方面問題合計占IPO審核未通過意見總數的65%、53.3%。

從規范運行看,主要的問題集中于內部控制方面。具體是指“發行人的內部控制制度健全且被有效執行,能夠合理保證財務報告的可靠性、生產經營的合法性、營運的效率與效果”。2010年至2016年,因內部控制問題被否的意見數占規范運行方面審核未通過意見數的89.7%。相較而言,公司治理結構、董監高合規性、發行人合規性三方面的問題較少,相關被否的意見數分別占規范運行方面審核未通過意見數的5.1%、2.6%、2.6%。從信息披露看,招股說明書披露內容的齊備性是審核的重點。具體是指“招股說明書內容與格式準則是信息披露的最低要求。不論準則是否有明確規定,凡是對投資者作出投資決策有重大影響的信息,均應當予以披露”。2010年至2016年,因招股說明書披露內容的齊備性問題被否意見數占信息方面審核未通過意見數的78.6%。

表3. 規范運行方面未通過的具體原因統計(2010-2016.6)

?

?

?

?

資料來源:證監會官方網站、Wind資訊。

(四)同時存在多種原因而未通過審核的情況明顯增多

2015年以來,因同時多種原因而被否的IPO案例增加至20%以上。尤其是財務與會計、規范運行、信息披露三方面的問題往往互相關聯。例如內部控制問題出現疑點后,往往會在會計處理、財務分析等方面有所體現,進而影響到信息披露的一致性等。?

?

三、近期IPO審核的重點及趨勢

?

(一)持續盈利能力:更重“實質”

今年以來,市場對IPO持續盈利能力的解讀先后出現了兩種極端觀點:一種觀點認為IPO持續盈利能力的要求將弱化。2016年初,以萬集科技、振華股份為代表的凈利潤下滑企業均通過發審會。另一種觀點認為IPO持續盈利能力的要求將收緊。2016年5月,市場傳聞主板(中小板)凈利潤低于5000萬元,創業板凈利潤低于3000萬元的企業將被直接勸退。從審核情況看,上述兩種觀點均不準確。一方面,2016年以來因持續盈利能力而未通過IPO審核的案例有西點藥業、南京恒燃、南航傳媒、新油股份,相關要求并未弱化。另一方面,湘油泵作為凈利潤低于5000萬元的主板擬上市企業在2016年6月順利通過IPO審核,提高指標門檻的說法也不成立。

本文認為,IPO持續盈利能力的要求更重“內在實質”。審核部門并不僅僅關注報告期內業績指標是否在形式上連續增長,而是會結合行業周期等對企業的業務模式深入考察,以判定未來的盈利能力。以振華股份為例,該企業2013年至2015年的凈利潤增長率分別為-20.4%、27%、-32.4%,未“連續增長”甚至出現負增長。審核部門問詢的重點是要求發行人通過披露報告期凈利潤大幅度下滑的原因、是否可能繼續虧損,以及所處行業、所經營產品是否發生重大不利變化等來說明未來的盈利能力。針對審核反饋問題,發行人從歷史和未來兩個角度作出回復。對于歷史業績下滑的解釋,一是受行業需求下降影響,公司為提高市場占有率下調了產品價格,致使毛利率下降;二是受去年公司生產線檢修影響,主要產品產量下降,致使凈利潤下滑。對于未來業績的預測,如公司生產線恢復正常,原材料價格下降,公司凈利潤將恢復增長。其后,振華股份通過發審會后上市,并在2016年上半年實現凈利潤4600.5萬元,同比增長206.7%。相反,在南京恒然的案例中,該公司近1年的凈利潤增長率達29.9%,但因業務模式披露不充分、重要子公司的經營環境變化,重要子公司產品或者服務的品種結構變化等原因而被認定對持續盈利能力造成不利影響,未通過IPO審核。

表4. 凈利潤下滑的IPO審核通過企業

?

?

?

?

注:上表企業均在2016年通過發審會。資料來源:證監會官方網站、Wind資訊。

(二)內部控制:強調制度健全并有效,涵蓋運營各環節

2016年以來,規范運行程度在IPO審核中的重要性日益提升,尤其是企業的內部控制制度。從發行上市要求上,企業的內部控制制度需健全且被有效執行,包括財務報告的可靠性、生產經營的合法性、營運的效率與效果等方面,涵蓋企業運營的全過程。從審核強度上,對財務、業務、行業等信息不再割裂考察,而是納入統一的邏輯體系中做整體性的分析。如各部分不能相互印證,則很有可能成為問詢的重點。

以漢光科技為例,內部控制方面的問題主要體現為兩點。一是大額資金往來的規范性。披露材料顯示,發行人與中船重工財務有限責任公司存在數億元的往來資金,2015年現金流量表“取得借款收到的現金”為1.4億元。中介機構雖在申報材料中作出披露,“發行人未與中船財務公司就辦理存款業務簽署金融服務協議,在中船財務公司的存款、結算業務未能履行相關程序”,但對相關問題內部控制的核查結論未提供充分解釋。二是稅收繳納的合規性。申報材料披露發行人因期初利潤調整而多交稅款,但主管稅務機關均未就是否將多交稅款退還給公司或抵減未來稅款給予明確回復。基于此,審核部門要求發行人說明公司納稅申報表與財務報表附注是否存在差異且完整披露,并要求中介機構說明對發行人與稅收繳納相關的內部控制的核查過程及核查結論。此外,今年其他IPO被否案例中的內部控制問題主要集中于業務推廣、商業模式、經銷方式的合法合規性。

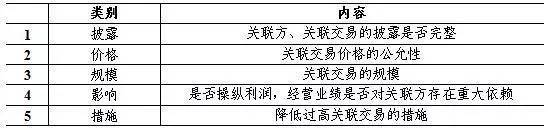

(三)關聯交易:披露完整、價格公允,不對業績造成重大影響

雖然2016年施行的首發辦法已將“發行人的業務獨立,與控股股東、實際控制人及其控制的其他企業間不得有同業競爭或者顯失公平的關聯交易”從“發行條件”調整為“信息披露要求”,但并不意味IPO審核對關聯交易要求的放松。尤其在主板首發辦法財務與會計部分的第二十五條、第三十條均保留了對關聯交易相關問題的條款。重要關聯方是否披露完整,關聯交易價格是否公允,是否通過關聯交易操縱利潤,經營業績是否對關聯方存在重大依賴等依然是審核的關注點。

以南航傳媒為例,關聯交易方面的問題體現為三點。一是關聯交易的規模。披露資料顯示,發行人報告期內向關聯方銷售商品及提供勞務的金額占營業收入的比重高于15%,向關聯方采購的金額占營業成本的比重均高于25%。二是關聯交易的定價。發行人與關聯方南方航空就媒體資源簽署過《無形資產特許使用協議》,并約定相關權利與義務。類似協議的其他簽署方包括廈門航空、貴州航空等。但由于所涉金額高,且價格、分成率等與市場公允值差異較大,審核部門對該公司取得南方航空媒體資源的關聯交易定價依據、公允性提出問詢。三是關聯交易的影響。審核部門要求發行人結合公司歷史盈利情況,說明其經營是否對南方航空以及其他關聯航空公司存在重大依賴。此外,漢光科技、西點藥業、科龍節能等IPO被否案例的審核結果公告中均涉及關聯交易問題。

表5. 關聯交易問題的關注點

?

?

?

[1] 報告中觀點僅代表作者個人觀點,與上海證券交易所無關。在任何情況下,報告中任何內容不構成任何投資建議,不做出任何形式的擔保,據此投資,責任自負。

[2] 孫亮,經濟學博士,上海證券交易所資本市場研究所研究員。王佳,經濟學博士,上海證券交易所博士后。文中內容為精簡版,如需全文,請聯系作者LSUN@sse.com.cn

[3] 本文統計的樣本為發審委審核數(通過數和未通過數),未包括申報后撤材料等情況。

[4] 為統一比較對象,本文主要數據始于2009年創業板推出后,故起始年份為2010年。

[5] 創業板適用的《首次公開發行股票并在創業板上市管理辦法》與主板/中小板適用的《首次公開發行股票并上市管理辦法》略有不同,但其大部分發行條件可歸類到后者相關章節。證監會于2015年底通過《關于修改<首次公開發行股票并上市管理辦法>的決定》、《關于修改<首次公開發行股票并在創業板上市管理辦法>的決定》,并于2016年1月施行。該辦法強調加強信息披露,同時刪除了原辦法獨立性、募集資金運用部分的相關內容。

[6] 2016年試行的《首次公開發行股票并上市管理辦法》、《首次公開發行股票并在創業板上市管理辦法》在“信息披露”章節均要求“發行人應當在招股說明書中披露已達到發行監管對公司獨立性的基本要求”。

?

?

?

?

?

?

?

?

?

?

?

?