?

IPO是獲益最理想的退出方式。

首次公開上市(IPO)是指非上市公司通過證券監(jiān)管機構(gòu)的審核后在證券市場公開出售其股份給公眾投資者,IPO包括境內(nèi)IPO和境外IPO,境外IPO主要集中在香港、新加坡和美國的紐約證券交易所及納斯達克證券交易所。

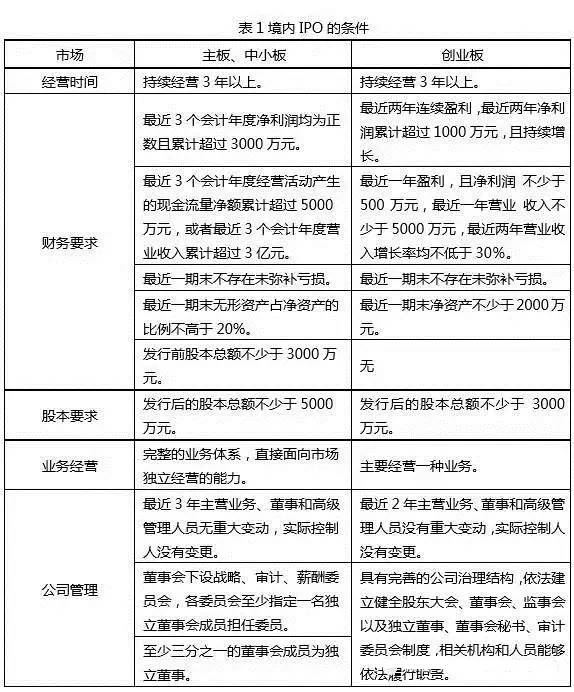

境內(nèi)IPO

在我國境內(nèi)首次公開上市退出的市場有主板市場、中小板市場和創(chuàng)業(yè)板市場,每個市場對企業(yè)的上市條件有不同的規(guī)定。

在公司的股本總額、盈利能力、財務(wù)狀況等方面,要求最嚴格的是主板市場,中小板市場和創(chuàng)業(yè)板市場上市的要求比主板市場低得多,但國內(nèi)大部分投資者所投資的公司主要是中小企業(yè),這些中小企業(yè)要到達主板市場上市的條件會比較難,因此現(xiàn)在投資者通過IPO退出的市場主要集中在中小板和創(chuàng)業(yè)板。

?

?

(1)境內(nèi)IPO退出的優(yōu)勢

①投資者能獲得較高的收益。在退出的幾種方式中,首次公開上市退出所得到的回報率是最高的,這也是為什么首次公開上市成為投資人首選退出方式的原因。

②既能為投資者和企業(yè)贏得信譽、提高知名度,又能幫助企業(yè)拓寬融資的渠道以得到更多的資金支持。

公司上市的要求比較高,需要提前一兩年做很多準備工作,相應(yīng)的業(yè)績和資本要求等指標(biāo)都得達到上市標(biāo)準,這些準備過程中企業(yè)會向市場公開一些信息,這樣也為企業(yè)打出了廣告提高了知名度,待企業(yè)上市后,投資者能夠以滿意的價格出售股權(quán),證券市場也為企業(yè)將來的發(fā)展提供持續(xù)的資金支持。

(2)境內(nèi)IPO退出的劣勢

①企業(yè)和投資者都將面對較大的不確定性。

《公司法》和上交所、深交所的上市規(guī)則中對股東的股份交易都有一年的鎖定期,資本市場風(fēng)云多變,受到國際資本市場和國內(nèi)宏觀政策等多方面因素的影響,投資者在這一年的鎖定期后能否滿載而歸是需要承受一定的風(fēng)險的。

②退出成本高。

在申請上市的過程中,手續(xù)較為繁瑣,需要通過會計師事務(wù)所,律師事務(wù)所,證券公司等中介機構(gòu),這些中間環(huán)節(jié)花費時間長,支付給這些機構(gòu)的費用都比較高。

③監(jiān)管變得越來越嚴格,要通過IPO來退出變得比較難。

(3)適合本土IPO退出的企業(yè)

基于上面對在中國本土上市的條件、優(yōu)缺點的分析,適合在中國本土上市的企業(yè)一般是大型企業(yè),并且企業(yè)不是急于尋求發(fā)展資金,能夠接受長時間的審核過程。鑒于主板推出了中小企業(yè)板塊,如果投資人能等待中小企業(yè)排隊審核的話,在國內(nèi)上市是較好的退出選擇。

美國證券市場IPO

美國擁有當(dāng)今最大最成熟的資本市場。

紐約聚集了世界上絕大部分的游資和風(fēng)險基金,股票總市值幾乎占了全世界的一半,季度成交額更是占了全球的60%以上。當(dāng)公司的凈資產(chǎn)在5000萬人民幣左右,或者年營業(yè)額達2億人民幣、并且凈利潤在1500萬元以上,即可考慮在納斯達克市場發(fā)行IPO,更好的企業(yè)則可以到紐約證券交易所發(fā)行IPO。

對中國的中小企業(yè)而言,在美國上市最適宜的方法是采用買殼上市,因為無論在時間上還是費用上,買殼上市都比IPO要少很多。2013年數(shù)據(jù)顯示IPO的前期費用一般為100-150萬美元,時間一年左右,而買殼上市的前期費用一般為45-75萬美元左右,時間一般為4-6個月。

?

?

(1)美國上市的優(yōu)勢

①美國證券市場的多層次多樣化可以滿足不同企業(yè)的融資要求。

通過上面的表2可以看出,在美國場外交易市場(OTCBB)柜臺掛牌交易對企業(yè)沒有任何要求和限制,只需要3個券商愿意為這只股票做市即可,企業(yè)可以先在OTCBB買殼交易,籌集到第一筆資金,等滿足了納斯達克的上市條件,便可申請升級到納斯達克上市。

②美國證券市場的規(guī)模是中國香港、新加坡乃至世界任何一個金融市場所不能比擬的。企業(yè)更快融到資金的同時也能讓投資者更快退出。

③美國股市極高的換手率,市盈率,并且擁有大量的游資和風(fēng)險資金,加上股民崇尚冒險的投資意識等鮮明特點,是比較吸引中國企業(yè)的。

(2)美國上市的劣勢

①中美在地域、文化和法律上的差異帶來的障礙。

很多中國企業(yè)不考慮在美國上市的原因,是因為中美兩國在地域、文化、語言以及法律方面存在著巨大的差異,企業(yè)在上市過程中會遇到不少這些方面的障礙。因此,華爾街對大多數(shù)中國企業(yè)來說,似乎顯得有點遙遠和陌生。

②企業(yè)在美國獲得的認知度有限。

除非是大型或者是知名的中國企業(yè),一般的中國企業(yè)在美國資本市場可以獲得的認知度相比在中國香港或者新加坡來說,應(yīng)該是比較有限的。因此,中國中小企業(yè)在美國可能會面臨認知度不高,追捧較少的局面。但是,隨著“中國概念”在美國證券市場的越來越清晰,這種局面近年來已經(jīng)有所改觀。

③上市費用相對較高。

如果在美國選擇IPO上市,費用可能會相對較高(大約1000-2000萬人民幣,甚至更高,和中國香港相差不大),但如果選擇買殼上市,費用則會降低不少。

(3)適合在美國上市的企業(yè)

無論是大型的中國企業(yè),還是中小民營企業(yè),美國上市都應(yīng)該適合他們,因為美國的資本市場多層次化的特點以及上市方式的多樣性為不同的企業(yè)提供了不同的服務(wù),令各個層次的企業(yè)在美國上市都切實可行。

新加坡證券市場IPO

新加坡證券交易所(Singapore Exchange)(以下簡稱"新交所")可追溯至1930年的新加坡經(jīng)紀人協(xié)會。

新交所采用了國際標(biāo)準的披露標(biāo)準和公司治理政策,為本地和海外投資者提供了管理良好的投資環(huán)境,經(jīng)過幾十年的發(fā)展,新加坡證券市場已經(jīng)成為亞洲主要的證券市場。

新加坡政治經(jīng)濟基礎(chǔ)穩(wěn)定、商業(yè)和法規(guī)環(huán)境親商,作為國際知名的基金管理中心,在新加坡管理的基金總額自1992年起就以超過26%的年增長率成長,在2001年底達到了3000億新元;

超過800家國際基金經(jīng)理和分析員網(wǎng)絡(luò)也為期望擁有廣泛股東基礎(chǔ)的上市公司提供了一個具吸引力的投資者群,特別是在動蕩的市場環(huán)境下,這些長線投資者將提供更大穩(wěn)定性的公司融資成長環(huán)境,使新加坡證券市場所成為亞太區(qū)公認的領(lǐng)先股市。

另外,外國公司在新交所上市公司總市值中占了40%,使新交所成為亞洲最國際化的交易所和亞太區(qū)首選的上市地之一。

?

?

(1)新加坡上市的優(yōu)勢

①申請新加坡上市相對境內(nèi)上市而言時間較短、成功率更高。

境內(nèi)主板上市往往需要2至3年的時間,相反,中國公司到新加坡上市由于上市程序相對簡單,準備時間較短,符合條件的擬上市公司一般都能在1年內(nèi)實現(xiàn)掛牌交易。

這非常有利于中國企業(yè)及時把握國際證券市場上的商機,在較短時間內(nèi)完成融資計劃,為公司進一步發(fā)展獲得必要的資金。此外,上市準備時間的縮短也有利于擬上市企業(yè)控制到境外上市的成本。

②境外上市后再融資的靈活性強,難度低。

目前,國內(nèi)上市企業(yè)的再融資成本相對較高。據(jù)有關(guān)統(tǒng)計,目前證監(jiān)會發(fā)審委對國內(nèi)上市企業(yè)再融資申請的審批通過率僅為50%。

而境外證券市場再融資則相對靈活,可隨時進行增發(fā)。目前,在新加坡證券市場,相當(dāng)一批中國公司通過增發(fā)或配股獲得的融資額,已經(jīng)大大超過了企業(yè)進行首次公開發(fā)行獲得的融資額。

③稅收優(yōu)惠。

新加坡的稅收和外匯制度,不遜于百幕大和英屬維爾京群島(BVI),因此股份公司可直接設(shè)于新加坡,這減少了上市環(huán)節(jié),節(jié)約了上市費用。如新加坡的稅收政策規(guī)定“不贏利,則不交稅,不審計報表”。

并且新加坡政府和中國政府簽訂了避免雙重賦稅協(xié)議、投資保障協(xié)議,以及自由貿(mào)易協(xié)定,在有關(guān)政策的支持下大大降低了企業(yè)支出成本。

(2)新加坡上市的局限

新加坡證券市場的劣勢也是很明顯的,相比美國而言,新加坡證券市場的規(guī)模要小得多,企業(yè)在新加坡上市可能募集到得資金也就很有限。

另外,新加坡市場的市盈率、換手率等重要指標(biāo)都比美國要低,這也讓新加坡的競爭力大打折扣。

(3)適合在新加坡上市的企業(yè)

適合在新加坡上市的企業(yè)應(yīng)該是國內(nèi)的一些中小民營企業(yè),這些企業(yè)一般不希望等待審核,也不希望支付過高的上市費用。

香港證券市場IPO

中國香港是中國企業(yè)海外上市最先考慮的地方,也是中國企業(yè)海外上市最集中的地方,這得益于中國香港得天獨厚的地理位置與金融地位,以及與內(nèi)地的特殊關(guān)系。

?

?

(1)中國香港上市的優(yōu)勢

①中國香港優(yōu)越的地理位置。

中國香港和中國大陸的深圳接壤,兩地只有一線之隔,是3個海外市場中最接近中國的一個,在交通和交流上獲得了不少的先機和優(yōu)勢。

②中國香港與中國大陸特殊的關(guān)系。

中國香港雖然在1997年主權(quán)才回歸中國,但港人無論在生活習(xí)性和社交禮節(jié)上都與內(nèi)地中國居民差別不大。隨著普通話在中國香港的普及,港人和內(nèi)地居民在語言上的障礙也已經(jīng)消除。因此,從心理情結(jié)來說,中國香港是最能為內(nèi)地企業(yè)接受的海外市場。

③中國香港在亞洲乃至世界的金融地位也是吸引內(nèi)地企業(yè)在其資本市場上市的重要籌碼。

雖然中國香港經(jīng)濟在1998年經(jīng)濟危機后持續(xù)低迷,但其金融業(yè)在亞洲乃至世界都一直扮演重要角色。中國香港的證券市場是世界十大市場之一,在亞洲僅次于日本(這里的比較是基于中國深滬2個市場分開統(tǒng)計的)。

④在中國香港實現(xiàn)上市融資的途徑多樣化。

在中國香港上市,除了傳統(tǒng)的首次公開發(fā)行(IPO)之外,還可以采用反向收購的方式獲得上市資金。

(2)中國香港上市的局限

①資本規(guī)模方面。

與美國相比,中國香港的證券市場規(guī)模要小很多,它的股市總市值大約只有美國紐約證券交易所的1/30,納斯達克的1/4,股票年成交額也是遠遠低于紐約證券交易所和納斯達克,相比中國深滬兩市加總之后的年成交額也低不少。

②市盈率方面。

中國香港證券市場的市盈率很低,大概只有13,而在紐約證券交易所,市盈率一般可以達到30以上,在NASDAQ也有20以上。這意味著在中國香港上市,相對美國來說,在其他條件相同的情況下,募集的資金要小很多。

③股票換手率方面。

中國香港證券市場的換手率也很低,大約只有55%,比NASDAQ 300%以上的換手率要低得多,同時也比紐約所的70%以上的換手率要低。這表明在中國香港上市后要進行股份退出相對來說要困難一些。

(3)適合在中國香港上市的企業(yè)

對于一些大型的國有或民營企業(yè)來說,若不想等待境內(nèi)較長時間的排隊審核流程,到中國香港的主板IPO是不錯的選擇。

對于中小民營企業(yè)來說,雖然可以選擇中國香港創(chuàng)業(yè)板或者買殼上市,但是募集到的資金會很有限,相比之下,這些企業(yè)到美國上市會更有利一些。

綜上所述,IPO方式是資本退出的高收益渠道,并可為投資者們帶來較高的名譽。但鑒于上市條件的要求和上市需要花費的成本較高,IPO方式退出投資項目也越顯現(xiàn)出困難。通過以上對中國大陸、美國、新加坡、中國香港4個資本市場的對比和企業(yè)上市條件的比較,大致展現(xiàn)了企業(yè)上市的基本輪廓和基本要求。

通過這些比較不難看出,3個資本市場各自有著優(yōu)勢和劣勢:中國本土的上市費用比較低,但是需要等候?qū)徍说臅r間長;美國雖然相對費用較高,但上市的途徑和方式多種多樣,適合不同需求的企業(yè),并且融集的資金也相對要多;中國香港優(yōu)勢主要是地域和語言與中國接近,可以先入為主,但資本規(guī)模難以和美國相比。

新三板掛牌實現(xiàn)退出

所謂的新三板掛牌,只是投資機構(gòu)退出的一種渠道而非途徑。

2013年1月16日,全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng)(俗稱“新三板”)揭牌儀式在北京舉行,從此新三板就成了眾多投資機構(gòu)退出的渠道。不是說在新三板掛牌了,就直接退出了,在新三板掛牌,只是給企業(yè)退出提供了一個官方認可的企業(yè)交易渠道。

新三板市場中的退出機制主要包括二級市場轉(zhuǎn)讓(包括協(xié)議、做市交易)、轉(zhuǎn)板(政策落地不明朗)、被收購、IPO幾種主要方式。

1、新三板掛牌的優(yōu)勢

(1)掛牌速度較快

只要有主辦券商推薦及督導(dǎo),新三板一般掛牌周期為6個月。而主板、中小板等均需要2年甚至更長時間。

(2)企業(yè)價值發(fā)現(xiàn),股份流動性佳

非新三板企業(yè)上市公司并購對價一般都在15倍以下,少數(shù)較好的行業(yè)高一些,而新三板公司被并購的對價是明顯高于同行業(yè)非掛板公司的。做市商對于公司整體估值的提升更為明顯,一方面是因為做市是要券商真金白銀投資企業(yè)的,篩選非常嚴格,隱含了券商的聲譽保證。另一方面,做市提供了新三板所稀缺的流動性:想買就能買,想賣就能賣。而流動性毫無疑問也是有價格的。

(3)加快轉(zhuǎn)板進程

可以通過新三板掛牌的全過程檢驗公司團隊,檢驗中介機構(gòu)服務(wù)水平,看看市場對公司的認知程度。新三板掛牌的企業(yè)在通往IPO的道路上,相對非掛牌企業(yè),在審核力度上肯定會有所不同,尤其在審核下放給交易所之后。

(4)政府財政支持以及掛牌成本低廉

為鼓勵本地企業(yè)加入資本市場,加速發(fā)展本土經(jīng)濟,各地政府在企業(yè)掛牌資本市場都有一個相對較好的資金支持;而主辦券商、會計師等在掛牌中所需的費用也是極其低廉的。

2、新三板掛牌退出的障礙

(1)流動性差:市場表現(xiàn)冷清

由于市場對投資設(shè)置了準入門檻,導(dǎo)致新三板二級市場資金量相較主板要小得多。同時,掛牌企業(yè)在不斷增多,形成了僧多肉少的局面。

由此帶來一系列連鎖反應(yīng),首要的就是自身定位模糊不清,與純粹的二級市場相比,流動性大打折扣;與純PE/VC相比,估值要高出不少,投資成本過高。

這又進一步導(dǎo)致外部資金難以進入,市場依靠僅有的存量資金,成為退出的障礙。新三板市場表現(xiàn)冷淡的背后,除了政策落地不達預(yù)期外,更深層次的原因在于市場定位混亂、新三板退出通道難以滿足投資方和企業(yè)的需求所致。

(2)轉(zhuǎn)板通道:基本無望成為退出渠道

在2015年,轉(zhuǎn)板一度被認為是新三板退出機制的首選,因為在我國能夠進入主板就意味著企業(yè)步入了新的境界,但是主板上市的嚴格審查、上市門檻以及審查效率使得絕大多數(shù)企業(yè)被隔絕。新三板如果能夠獲得一定程度上的綠色通道,將成為眾多企業(yè)垂涎的紅利。

但是一方面A股目前至少有600家企業(yè)在排隊審查,以每年平均200家上市公司的速度來看,消化存量待審企業(yè)是一個長期過程,新三板直接轉(zhuǎn)板可能性不大;

另一方面,股轉(zhuǎn)系統(tǒng)官方也曾多次表態(tài),新三板絕不是主板市場的附屬,將優(yōu)質(zhì)企業(yè)孕育孵化后拱手讓人,也不利于新三板獨立自主的發(fā)展道路,故而新三板轉(zhuǎn)板制度近期推出基本無望。

(3)收購:政策限制定價,收購難以回本

由于我國主板市場有一個23倍市盈率的規(guī)則,即新股定價市盈率高于23倍很難通過審查。而發(fā)行股份購買資產(chǎn),在現(xiàn)實中也很少超過20倍市盈率購買。同時,新三板目前平均市盈率基本在30—40倍。

這就造成主板公司收購好一點的新三板企業(yè),會面臨一個大幅折價的問題:新三板企業(yè)是否能夠容忍一個超低價被收購。這之間的成本可能需要N個漲停板來彌補。

當(dāng)然,新三板由于容量龐大,其中會有被市場低估的好企業(yè),這一點也許是未來新三板投資的邏輯之一。

(4)IPO:道阻且艱

獨立IPO相對于新三板企業(yè)來說,選擇成本會更大一些。

目前主板審核趨嚴、自有“庫存”待消化的情況依然會持續(xù),另一方面,對于一些進入創(chuàng)新層的企業(yè),接下來的一兩年正是創(chuàng)新層制度紅利的窗口期,選擇獨立IPO不僅會錯過這一時段,而超長的“待機”等待過審的成本也非常巨大。

3、適合在新三板掛牌的企業(yè)

新三板作為國家多層次資本市場的一部分,不管是政策還是市場都還處于完善狀態(tài),新三板不像主板市場一樣,有一個大家都認可的公允價格,而是采取協(xié)議轉(zhuǎn)讓的形式,故而其流動性較低,但若投資方想盡快實現(xiàn)退出,相對IPO來說,新三板可為正在尋求并購的企業(yè)提供諸多指導(dǎo)意見,或者在主板市場上經(jīng)受IPO政策限定暫時難以上市的企業(yè),也可以考慮掛牌新三板。

?

?

?

?

?