?

由于主觀上對規范運作的認識不足,及客觀上規范運作成本較高等因素,未上市公司普遍存在運作不規范的現象,這種運作不規范的現象可能因為違反相關法律規定而被行政機關處以行政處罰。

根據《首次公開發行股票并上市管理辦法》第十八條的規定,“發行人不得有下列情形:……(二) 最近 36 個月內違反工商、稅收、土地、環保、海關以及其他法律、行政法規,受到行政處罰,且情節嚴重;”

如果擬上市公司具有上述情況,將無法進行IPO,該條即中介機構談之皺眉的“重大違法違規”,可能成為擬IPO公司的實質性障礙。

那么,

在最近36個月內發生過行政處罰的擬IPO公司是否一定不能上市呢?

什么是“行政處罰”?

什么樣的行政處罰才稱得上“重大違法違規”呢?

擬IPO公司在發生行政處罰后該如何處理呢?

中介機構在申報文件中應如何解釋行政處罰事項呢?

下文將逐一回答:

1

在最近36個月內發生過行政處罰的擬IPO公司是否一定不能上市呢?

在最近36個月內發生過行政處罰的擬IPO公司仍可上市;

其一,若行政處罰不構成“重大違法違規”,經過中介機構合理解釋,不會構成上市的實質性障礙;

其二,如果構成“重大違法違規”,可以進行等待,直至報告期內不再存在“重大違法違規”。

2

什么是行政處罰?

《中華人民共和國行政處罰法》具有以下規定:

第三條公民、法人或者其他組織違反行政管理秩序的行為,應當給予行政處罰的,依照本法由法律、法規或者規章規定,并由行政機關依照本法規定的程序實施。沒有法定依據或者不遵守法定程序的,行政處罰無效。

第九條法律可以設定各種行政處罰。

限制人身自由的行政處罰,只能由法律設定。

第十條行政法規可以設定除限制人身自由以外的行政處罰。

法律對違法行為已經作出行政處罰規定,行政法規需要作出具體規定的,必須在法律規定的給予行政處罰的行為、種類和幅度的范圍內規定。

第十一條地方性法規可以設定除限制人身自由、吊銷企業營業執照以外的行政處罰。

法律、行政法規對違法行為已經作出行政處罰規定,地方性法規需要作出具體規定的,必須在法律、行政法規規定的給予行政處罰的行為、種類和幅度的范圍內規定。

第十二條國務院部、委員會制定的規章可以在法律、行政法規規定的給予行政處罰的行為、種類和幅度的范圍內作出具體規定。

尚未制定法律、行政法規的,前款規定的國務院部、委員會制定的規章對違反行政管理秩序的行為,可以設定警告或者一定數量罰款的行政處罰。罰款的限額由國務院規定。

國務院可以授權具有行政處罰權的直屬機構依照本條第一款、第二款的規定,規定行政處罰。

第十四條除本法第九條、第十條、第十一條、第十二條以及第十三條的規定外,其他規范性文件不得設定行政處罰。

綜合以上規定,行政處罰必須具備以下三個要素:

1.做出行政處罰的機構必須是行政機關或受委托的事業組織,不能是個人和企業。

2.行政處罰的法律依據只能是“法律、法規、部門規章、地方性規章”,其中地方性規章只限于省、自治區、直轄市人民政府和省、自治區人民政府所在地的市人民政府以及經國務院批準的較大的市人民政府制定的規章。其他規范性文件均不得作為行政處罰的依據。

3.行政處罰程序必須滿足我國法律對“簡易程序”或“一般程序”的規定。

?

不滿足以上任一者的,均不屬于行政處罰。

例如,國有企業對擬IPO公司做出的“處罰”決定、擬IPO公司對政府承擔的違約責任、法院的民事判決、依據縣政府文件做出的“行政處罰”及沒有處罰決定書的“行政處罰”等。

3

什么樣的行政處罰才稱得上“重大違法違規”呢?

2016年10月,保代培訓資料中,對重大違法違規行為的認定如下:

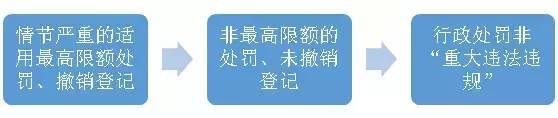

1、違反國家法律、行政法規,且受到行政處罰、情節嚴重的行為。

2、原則上,凡被處以罰款以上行政處罰的行為都視為重大違法行為,但行政處罰機關依法認定不屬于重大違法行為,并能夠做出合理說明的除外。

3、上述行政處罰主要指工商、稅務、海關、環保、土地、財政、審計等部門作出的涉及公司經營活動的行政處罰決定。被其他有權部門實施行政處罰的行為,涉及明顯有違誠信,對公司有重大影響的,也在此此列。

4、重大違法行為的起算時點:法律法規和規章有明確規定的,從其規定;沒有規定的,從違法行為發生之日起計算;違法行為有連續或繼續狀態的,從行為終止之日起計算。

5、不服行政處罰申請行政復議或提起行政訴訟的,在行政復議決定或法律判決裁定尚未做出前,原則上不影響對重大違法行為的認定,但可依申請暫緩做出行政許可決定。

6、因犯有貧污、賄賂、侵占財產、挪用財產罪或破壞社會主義市場經濟秩序罪,被判處刑罰,刑罰執行期滿未逾三年的,視為近三年有重大違法行為。

在實務中,業界對“重大違法違規行為”認定的主要口徑是:擬IPO公司受到的行政處罰在處罰依據的相關條款中不屬于最重的一款,不屬于“情節嚴重”的情形,就不屬于“重大違法違規行為”。

4

擬IPO公司在發生行政處罰后該如何處理呢?

擬IPO公司在受到行政處罰后應首先咨詢律師行政處罰決定是否合法,如果確有違法行為應及時改正,盡量減輕或免除行政處罰。

如果行政處罰沒有合法依據、未按法定程序或由不當的機構或個人做出,應通過法律途徑按照法律程序采用申請聽證、行政復議乃至行政訴訟的方式進行權利救濟,必要時應聘請律師。

另外,應注意保留與行政處罰相關的資料,例如行政處罰決定書、證明行政處罰不合法的證據等。

5

中介機構在申報文件中應如何解釋行政處罰事項呢?

在IPO初期階段,中介機構應當通過盡調來了解擬IPO公司的行政處罰情況,其次掌握其處罰依據,并通過擬IPO公司與做出行政處罰的機構溝通,要求后者出具非重大合法合規的證明文件。

中介機構在申報文件(例如《法律意見書》及《招股說明書》)中對行政處罰的描述思路是:

首先,介紹行政處罰發生的經過,強調擬IPO公司已更正了違法行為;

其次,說明擬IPO公司受到的行政處罰在處罰依據的相關條款中不屬于最重的一款,不屬于“情節嚴重”的情形;

最后,通過做出行政處罰的機構出具的《證明》,證實行政處罰的對象不是“重大違法違規行為”,不會構成公開發行的實質性障礙。

參考資料

◆◆◆

>>>>

002059 云南旅游

麗江國旅被云南省發改委行政處罰33萬元

經云南省發改委查證核實,在麗江市旅游協會旅行社分會組織下,麗江國旅會同麗江市其他旅行社于2009年、2010年簽訂了《旅行社行業自律協議書》,就統一對外報價達成一致。

2011年、2012年旅行社分會組織麗江各旅行社簽訂《合作經營協議》,各旅行社間依據約定的市場份額比例分配從各旅行社收入中提取的旅游綜合服務費、景點返傭等費用。

云南省發改委認為麗江國旅的上述行為屬于與具有競爭關系的經營者實施價格壟斷協議的行為,違反了《中華人民共和國反壟斷法》第十三條第(一)項規定。

2013年9月27日,云南省發改委出具《行政處罰決定書》(云發改價檢處〔2013〕29號),對麗江國旅處以33萬元罰款。

根據《中華人民共和國反壟斷法》第四十六條,“經營者違反本法規定,達成并實施壟斷協議的,由反壟斷執法機構責令停止違法行為,沒收違法所得,并處上一年度銷售額百分之一以上百分之十以下的罰款”。

云南省發改委對麗江國旅處以5%的罰款,未按照最高上限進行處罰,而且在《行政處罰決定書》中認為“你公司的上述行為違反了《中華人民共和國反壟斷法》第十三條第(一)項的規定,屬于與具有競爭關系的經營者達成并實施價格壟斷協議的違法行為,情節較重、對市場競爭危害較大”,由此判斷上述事項未構成重大違法違規。

同時,第四十六條規定“行業協會違反本法規定,組織本行業的經營者達成壟斷協議的,反壟斷執法機構可以處五十萬元以下的罰款;情節嚴重的,社會團體登記管理機關可以依法撤銷登記”。

在上述事項中,麗江市旅游協會旅行社分會被處以33萬元的罰款,未被撤銷登記。

2014年10月10日,云南省物價局出具《證明》,云南省發改委對麗江國旅作出的33萬元行政處罰案件,不屬于重大價格違法案件。

?

>>>>

002035華帝股份

報告期內發行人的行政處罰具體情況如下:

2015年7月21日,廣東省中山市質量技術監督局作出了(中)質監罰字【2015】147號《行政處罰決定書》,發行人在未取得冷凝式家用燃氣快速熱水器全國工業產品生產許可證的情況下擅自生產銷售冷凝式家用燃氣快速熱水器;

該行為違反了《中華人民共和國工業產品生產許可證管理條例》第五條的“任何企業未取得生產許可證不得生產列入目錄的產品。任何單位和個人不得銷售或者在經營活動中使用未取得生產許可證的列入目錄的產品”的規定;

被處以責令停止生產該種冷凝式家用燃氣快速熱水器和違法生產產品貨值金額二倍即22萬元的罰款。

發行人的上述被處罰行為經處罰機關認定不屬于重大違法違規行為,同時發行人已積極整改并取得了相關工業產品生產許可證,發行人律師認為,上述被處罰行為對發行人本次非公開發行不構成實質性法律障礙。

?

根據廣水市工商行政管理局于2013年10月16日出具的《行政處罰決定書》(廣工商處字【2013】427號),2012年9月份,華帝集成廚房在促銷活動中利用廣告發布不真實的贈品價值信息,損害了其他經營者和消費者的根本利益,被處以責令停止違法行為和60,000元的罰款。

根據《中華人民共和國反不正當競爭法》第二十四條的規定:經營者利用廣告或者其他方法,對商品作引人誤解的虛假宣傳的,監督檢查部門應當責令停止違法行為,消除影響,可以根據情節處以一萬元以上二十萬元以下的罰款;

根據上述《行政處罰決定書》,廣水市工商行政管理局認為華帝集成廚房上述行為沒有造成社會危害后果,同意從輕處罰。

發行人律師認為,發行人被處的上述行政處罰經處罰機關認定可以從輕處罰,同時,發行人已采取積極措施規范發行人、發行人子公司及經銷商廣告宣傳等行為,故上述被處罰行為對發行人本次非公開發行不構成實質性法律障礙。

?

值得注意的是:在中介機構的反饋意見中并未提及是否“屬于重大行政處罰”,而是直接判斷“不構成實質性法律障礙”

>>>>

300617 安靠智電

經本所律師核查,發行人2011年7月整體變更為股份公司時,注冊資本未發生變化,相關股東暫未繳納個人所得稅。

由于相關股東在發行人整體變更為股份公司時并未取得現金收入,常州市溧陽地方稅務局已書面同意暫緩繳納。

綜上所述,本所認為,發行人歷次股權轉讓的定價合理,相關股東已就歷次股權轉讓繳納相關個人所得稅;

唐虎林、姜仁旭和張偉低價受讓發行人股權的原因合理,主要系唐虎林、姜仁旭、張偉三人在公司發展前期的產品推廣和技術工藝等方面給予過重要幫助;

周敏從陳曉凌處受讓發行人股份的價格為17元/股,高于投資方建創能鑫2011年9月投資發行人的價格(16元/股),不存在受讓價格明顯偏低的情況;

望橋達瑞以原增資價格轉讓發行人股權給卓輝增益的原因合理,卓輝增益的合伙人均為望橋達瑞的合伙人,且執行事務合伙人均為蕪湖頂峰投資管理中心(有限合伙);

2011年7月發行人整體變更為股份公司時,注冊資本未發生變化,相關股東暫未繳納個人所得稅,但已獲得主管稅務機關的同意,不屬于重大違法違規行為,對發行人本次發行上市不構成實質性障礙。

?

>>>>

600939 重慶建工

本公司承建的蕪湖市弋江嘉園三期19#樓項目,于2014年7月5日發生一起物體打擊安全事故,死亡1人。

安徽省住房和城鄉建設廳于2014年7月對本公司做出暫停進皖備案資格6個月之決定。

蕪湖市弋江區安全生產監督管理局于2014年10月對本公司做出罰款的行政處罰。

安徽省蕪湖市弋江區安全生產監督管理局于2015年4月出具了情況說明,上述安全事故屬一般安全事故,不屬于重大安全事故,也不屬于重大違法違規行為。

根據重慶市市政管理監察總隊于2014年6月、2014年7月、2015年1月和2015年7月出具的《關于重慶建工集團股份有限公司及下屬公司無重大違法違規行為的證明》,2013年1月至2015年6月,上述被查處的行為情節輕微,被查處公司已經履行相關處罰決定并且采取有效措施進行了切實整改,上述被處罰行為不屬于重大違法違規行為。

根據重慶市市政管理監察總隊于2016年2月出具的《關于重慶建工集團股份有限公司及下屬公司無重大違法違規行為的證明》,2015年7月至2015年12月,發行人及下屬公司在市政管理方面不存在重大違法違規行為。

根據重慶市市政管理監察總隊于2016年7月出具的《關于重慶建工集團股份有限公司及下屬公司無重大違法違規行為的證明》,2016年1月至2016年6月,上述被查處的行為情節輕微,被查處公司已經履行相關處罰決定并且采取有效措施進行了切實整改,上述被處罰行為不屬于重大違法違規行為。