7月12日,映客(HK:03700)將登錄港交所,受到近期港股市場回調影響,其發行估值為10倍PE左右。到底這個價位有沒有“肉”吃?下面尚普咨詢(ID:ipobank)帶大家給映客做個復盤。

一、艱難的上市之路

2017年9月,新上市不久的宣亞國際發布收購映客48%股權的方案,根據方案,第一步,宣亞國際的股東借28.5億元給宣亞國際;第二步,宣亞國際以28.95億元收購映客48%股份;第三步,映客創始人股東向宣亞國際的股東增資21.65億。合起來看,就是上市公司宣亞國際幾乎分文不花,其股東出資7億元讓映客創始人團隊變現。

這一腦洞大開的“股東增發+現金收購”的交易方案震驚整個A股市場,被認為是蛇吞象。

2017年9月5日方案推出,6日就收到深交所問詢函。但深交所并未問詢上市公司控制權穩定性問題,而是重點關注用戶真實性、是否有僵尸粉、是否互送禮物刷人氣、主播簽約機制、充值情況、是否存在自充值、有無違規被罰款等。

9月8日,宣亞國際就回復了問詢,稱并未違反相關法律法規。但交易再也沒了下文。沒有復牌,也沒有第二次問詢。然后在2017年12月,宣亞國際宣布終止交易。

借道宣亞國際上市失敗后,映客轉身投向H股的懷抱。

據悉,映客已于6月28日開始公開招股,截止日為7月4日,聯席保薦人為中金公司、花旗和德銀。如果一切順利,映客將于7月12日正式于港交所掛牌上市。

此次H股IPO,映客計劃全球發售3.02億股,占總股本的15%,其中國際配售2.7億股,指定發售價范圍在每股3.85港元至5港元,在超額配售權未行使的情況下,擬募資總額最多約15.12億港元。由此計算,映客的估值最高將達到100億港元。

二、招股書看點

1、在最新一版的招股說明書里,映客披露了2018年第一季度的運營數據:

平均月活用戶數為2525.4萬人,環比增長0.30%,同比增長14.15%。

平均每月付費用戶數量72.9萬人,環比增長11.80%,同比下降59.89%。

平均每月活躍主播數量92.5萬人,環比下降38.60%,同比下降74.93%。

此外,從2017年前兩個季度,平均月活用戶數量出現大幅下降;2016年第三季度到2017年第三季度期間,付費用戶也出現下降的情況。映客也表示,這是受到了移動端市場競爭激烈的影響所致。

2、再來看映客的營收情況

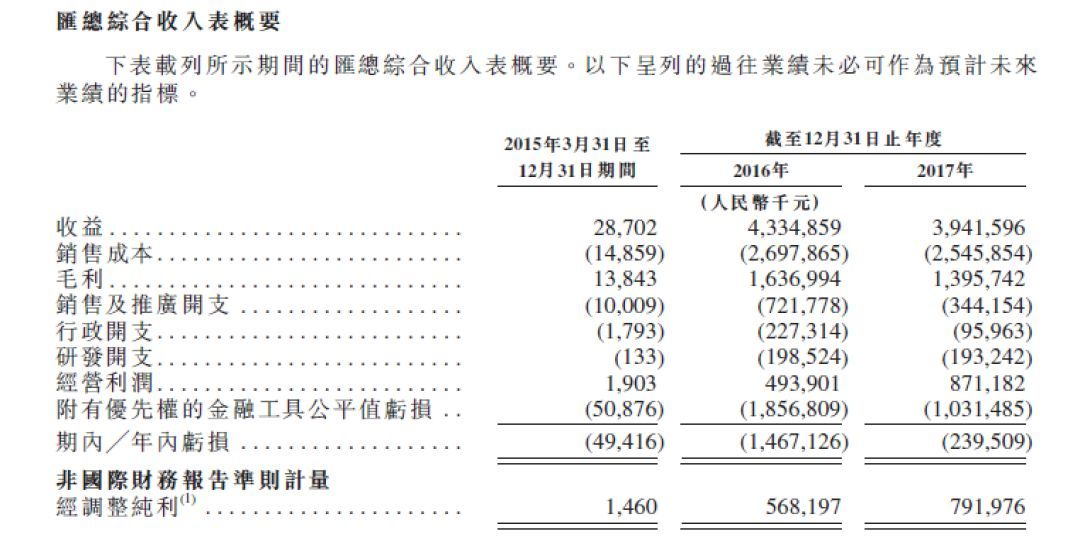

映客在2015年(后三季度)、2016年、2017年營收分別為2870萬元(單位均為人民幣,下同)、43.34億元、39.41億元;毛利分別為1384萬元、16.36億元、13.95億元。2015年、2016年、2017年,映客經調整純利分別為146萬元、5.68億元、7.92億元。

其業務主要分為直播業務、網絡廣告和其他業務三大板塊,公司收入大部分來自直播業務,2015年、2016年、2017年三年期間,直播業務所得占其總收入的比重分別為94.6%、99.8%、99.4%。這也反映出,映客的收入過度依賴直播打賞,來源較為單一。

三、資本市場的態度

和陌陌、YY(歡聚時代)、虎牙、斗魚等已經上市的平臺相比,映客的估值低了一大截。

虎牙的總值在69.6億美元左右(折合港幣546.29億元),市盈率超過90倍。而據媒體報道,此次映客計劃的市盈率為12~14倍,這一數據要遠低于那些在港交所上市的TMT企業,一般TMT企業的市盈率都能夠達到30~40倍。對于這樣一個相對保守的決定,除了近期港交所因為小米、美團等巨頭的排隊上市公開爭奪市場份額之外,也從側面體現出資本市場以及映客自身的信心不足。