6月29日,愛瑪科技集團股份銷有限公司在證監會披露首次公開發行招股說明書,擬登錄上交所,發行6,500萬股,主承商為中信證券。繼雅迪控股(HK.01585)和新日股份(SH.603787)后,有望成為我國電動自行車行業第三家上市公司。

一、行業成熟,愛瑪銷量第一

愛瑪科技成立于1999年,并于2004年步入電動自行車行業,是中國最早的電動自行車制造商之一。電動自行車行業二十年的高速發展,使我國成為了世界上最大的電動自行車生產、消費和出口國。近年,受經濟增速放緩、產業結構調整的影響,電動自行車行業的發展速度開始放緩,電動自行車產量自2014年起,呈下降趨勢,并步入成熟階段。成熟階段的主要特點是競爭激烈,產業集中度開始提高,眾多不具有競爭力的品牌和生產廠商逐步退出。

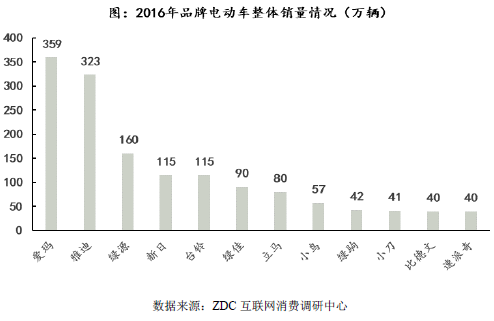

2016年愛瑪科技電動車銷量大359萬輛,名列業界第一。

二、營收增長兩成,凈利減半

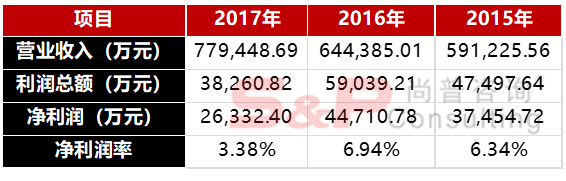

愛瑪科技2017年電動車銷量達到377.23萬輛,營業收入77.94億元,同比增長20.95%,凈利潤2.63億元,同比下滑41.43%。

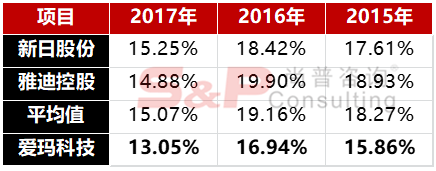

三、毛利率低于同行業水平

2017年愛瑪科技毛利率為13.05%,較上年降低近4個百分點,近三個會計年度愛瑪科技的毛利率更是低于上市同行業企業。

公司毛利率低于同行業上市公司,其主要原因在于:

(1)公司為擴大豪華款電動自行車市場份額,采取較低的定價,導致豪華款電動自行車毛利率低于可比上市公司豪華款電動自行車的毛利率,拉低了公司綜合毛利率水平;

(2)與可比上市公司相比,公司2017年開展了毛利率較低的共享單車業務,拉低了整體毛利率水平。

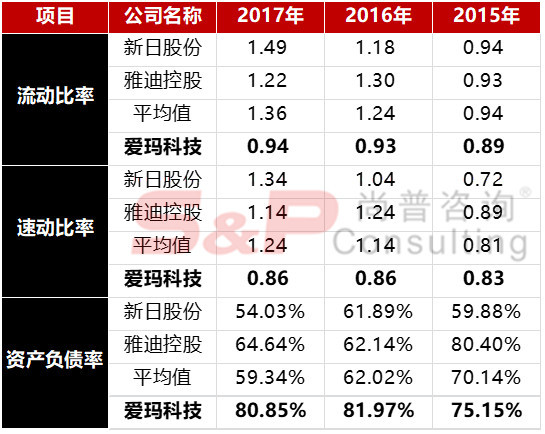

四、償債能力低于行業平均

愛瑪科技近3年的流動比率分別為0.89、0.93、0.94,呈逐年上升趨勢,但是始終低于1,表明愛瑪科技短期償債能力存在問題,并且3年的數值均低于同行平均。

資產負債率較高,主要原因系公司進行資金管理時開具了較大規模的銀行承兌匯票,應付票據規模較大。

五、摩拜成2017年第1大客戶,應收賬款激增

2015年及2016年,前十大客戶收入占比較為穩定,約為11.4%;2017年,前十大客戶收入占比略有提升,提升至13.89%,主要原因為2017年度公司開始與摩拜(北京)信息技術有限公司等公司合作,自行車訂單大幅提升。作為愛瑪科技2017年的新增客戶,摩拜也是愛瑪科技當年的第一大客戶,銷售金額為34,608.70萬元,占收入總額的比例為4.44%。

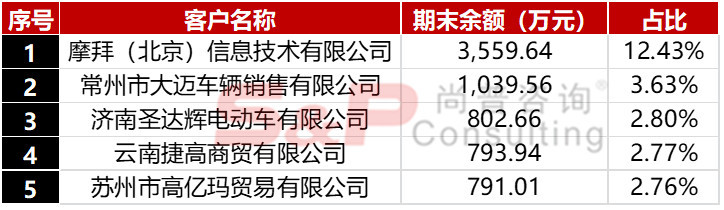

另外,截至2017年12月31日,公司應收賬款賬面價值為26,389.01萬元,比2016年末增加16,331.09萬元,增幅162.37%,其原因除公司經營規模擴大,導致公司應收賬款相應增加外,主要原因在于新增客戶摩拜(北京)信息技術有限公司帶來的應收賬款增加。2017年,愛瑪科技應收賬款余額前五名客戶情況如下。

隨著2017年主要客戶摩拜海外市場受挫,以及與ofo競爭得如火如荼,愛瑪科技資金使用效率和經營業績將受到不利影響,未來能否保持20%的營收增長率未可知。