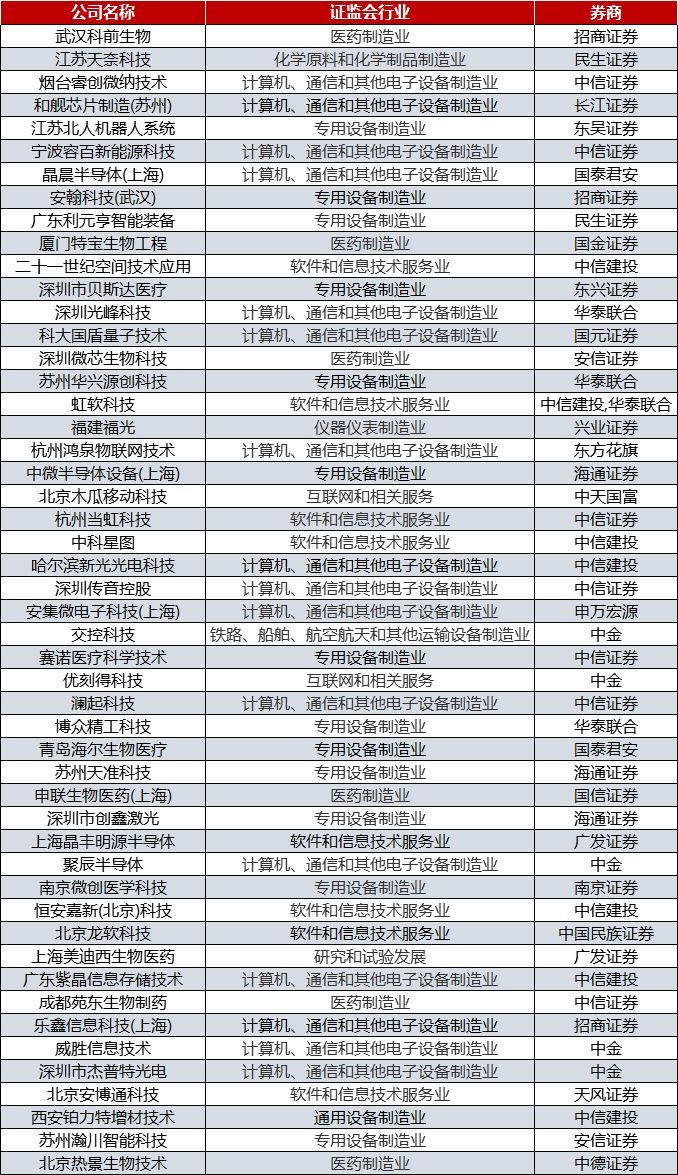

上交所網站顯示,截至4月4日,科創(chuàng)板受理企業(yè)已達50家,上市業(yè)務被24家保薦機構包攬。

從項目已獲受理的多家券商投行人士處獲悉,目前已有券商投行與企業(yè)簽訂協(xié)議,約定了承銷保薦收費原則,有的還在洽談中。考慮到科創(chuàng)板加大了中介機構責任、相關項目估值定價與承銷難度增加,大部分科創(chuàng)板項目的承銷保薦費率在6%~8%之間,視不同情況,個別項目的費率會低至3%(對于少數(shù)優(yōu)質項目,投行主動降價承攬)或高于10%。

有資深投行人士認為:“科創(chuàng)板要求券商跟投,比例肯定不會超過7%,然后券商承銷收費6-8%,得虧這兩個比例的基數(shù)不一樣,不然券商只掙不賠。不過,1年后就能扔,券商也不見得會賠,而是兩頭掙”。

01

大部分科創(chuàng)板項目承銷保薦費與A股整體持平

關于承銷保薦費率確定的時點,有投行人士表示,一般在材料申報前會初步確定,目前上交所已受理50家科創(chuàng)板申報企業(yè),應該有一些項目的保薦承銷費率已大致明確。

“目前,科創(chuàng)板申報材料剛獲得受理,最終情況如何還不確定,發(fā)行價格、融資金額也都沒有確定,所以承銷保薦費率也還沒有最終明確。但了解到,有的已經簽了協(xié)議,約定了承銷保薦收費框架,有的還在洽談當中”,某券商投行部門科創(chuàng)板業(yè)務負責人介紹。

資深投行人士表示,一般來說,保薦機構都會承諾,承銷保薦費率不高于市場平均水平,最終在發(fā)行前再根據(jù)市場情況確定具體比例。

收費標準方面 ,近日,有項目已獲受理的某券商投行人士表示,“我們很多項目都是在發(fā)行時才定承銷保薦費率,先約定一個收費原則。少數(shù)項目也會參照目前的發(fā)行市場費率水平確定費率。例如,5億的募集資金規(guī)模,承銷保薦費率大約7%或者8%。整體來看, 主要看企業(yè)融資規(guī)模,規(guī)模越大,費率越低,4%-10%都有可能,通常保底3000萬 。”

另有大型券商保代表示,大部分科創(chuàng)板項目承銷保薦費率與主板、中小板創(chuàng)業(yè)板過去幾年的費率整體持平(2018 年,A 股上市企業(yè)的平均承銷保薦費率為6.54%),但也有少數(shù)例外。“據(jù)我了解,募資額超10億的科創(chuàng)板項目,承銷保薦費率在3%左右。券商做每單科創(chuàng)板項目的保底收入在2500萬~3000萬元,而10億以上的融資項目4%以內的費率基本可以保證保底收入。”

上述保代還表示,有些企業(yè)規(guī)模比較小,又想聘請一流券商確保上市,愿意多付出一點成本,畢竟這些費用是募集資金到位之后才扣付的。

除了融資規(guī)模、企業(yè)優(yōu)質與否等因素外,增值服務是影響承銷保薦費率的重要變量。

“正常情況下,券商會履行證監(jiān)會要求的核查程序,不過也有一些保薦機構等中介能提供一些增值服務,企業(yè)就愿意多付出一些費用,這是行業(yè)共識。”有保代人員對記者表示,中介機構與發(fā)行人后期甚至會根據(jù)增值服務的情況,提升承銷保薦費率等。

02

科創(chuàng)板跟投機制

我們知道,上市公司上市都是經過投行輔導的,投行為了經營利潤,在輔導過程中難免過度包裝,虛高定價,報喜不報憂。依靠監(jiān)管又難以杜絕上述現(xiàn)象,更容易出現(xiàn)腐敗,又或是審核機構人員為了不擔風險提高審核標準導致大面積無法過審的情況出現(xiàn)。而保薦機構跟投制度的實行,是監(jiān)管思路的一次重大轉變,對本就盈利方式難以理解,難以定價的科創(chuàng)板企業(yè),保薦機構跟投是杜絕欺詐,抑制泡沫發(fā)生的最好方式。

《科創(chuàng)板股票發(fā)行與承銷實施辦法》第十八條規(guī)定,科創(chuàng)板試行保薦機構相關子公司跟投制度。發(fā)行人的保薦機構依法設立的相關子公司或者實際控制該保薦機構的證券公司依法設立的其他相關子公司,參與本次發(fā)行戰(zhàn)略配售,并對獲配股份設定限售期,具體事宜由本所另行規(guī)定。

某已經申報科創(chuàng)板項目的券商投行人士稱,業(yè)界普遍認為,跟投比例大概率是發(fā)行股份的2%-5%,跟投主體不參與詢價與定價,跟投股份鎖定期兩年。

某券商投行人士表示,跟投比例可以參考A股上市發(fā)行時券商的承銷費率,不同融資額費率不一樣,跟投比例不能偏離承銷費率太多。

資深投行人士認為,跟投比例的大小要看項目獲利的可能性,賺錢概率大的項目,券商當然想高比例跟投;可能虧損或少賺的項目,券商則希望降低跟投比例。具體還要看券商與發(fā)行人的博弈。

03

跟投考驗券商實力

投行人士表示,跟投機制令券商在定價上有所權衡。一方面,從發(fā)行人的角度來看,發(fā)行人希望定價越高越好,以最低的股權成本獲得最大的融資金額;從券商的角度,若定價高,可募集資金則多,收取的項目傭金也會多。另一方面,若定價高,由于跟投設置了鎖定期,未來幾年股價走勢存在較大不確定性。

某上市券商投行人士表示,原來投行作為賣方,完全站在發(fā)行人的立場解決問題。跟投制度的出現(xiàn)要求投行必須做出公平的定價,才能成功完成項目。

方正證券研報指出,科創(chuàng)板注冊制的實施將使券商保薦業(yè)務牌照優(yōu)勢減弱,詢價定價的專業(yè)能力要求提升。作為價格發(fā)現(xiàn)者,券商在科創(chuàng)板上可以通過子公司跟投,在發(fā)行人經營早期戰(zhàn)略投資,分享公司成長空間,獲得超額回報。這將倒逼保薦人強化保薦責任,提高研究、定價能力。

此外,券商跟投機制對另類投資資本金提出更高要求。

據(jù)不完全統(tǒng)計,近期券商計劃及實際融資規(guī)模合計超千億元。例如,招商證券發(fā)布公告稱計劃通過配股募資150億元,配股募集資金用于增加公司資本金,補充公司營運資金。此外,國信證券計劃通過定增融資150億元,發(fā)行短期融資券三期共115億元;中信建投計劃通過定增融資130億元、計劃發(fā)行短期融資券163億元;興業(yè)證券計劃發(fā)行短期融資券207億元,發(fā)行公司債30億元;廣發(fā)證券發(fā)行公司債78億元;海通證券發(fā)行次級債33億元等。業(yè)內人士指出,部分募集資金或用于科創(chuàng)板項目跟投。

“跟投機制十分考驗券商的綜合實力,要求券商在承攬階段會挑項目,在發(fā)行階段會定價,還要有資本實力跟投。”投行人士說。

本文來源:由尚普君(ID:ipobank)整理中國證券報、證券時報、財經要聞、央視財經、央視財經、上交所、八大山債人微博及網絡公開信息而成,版權歸原作者所有。如需轉載,請備注以上來源,如對版權有異議,請后臺聯(lián)系議定處理。

尚普咨詢,創(chuàng)辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業(yè)顧問機構之一。服務內容還包括IPO行業(yè)市場研究、企業(yè)發(fā)展戰(zhàn)略規(guī)劃咨詢、上市培訓及一體化全案咨詢等專業(yè)服務。2017年,尚普咨詢榮膺“IPO咨詢行業(yè)先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。