事實(shí)勝于雄辯!凈利不足5000萬(wàn)企業(yè)有驚無(wú)險(xiǎn)過(guò)會(huì)!攜3億凈利三度沖擊IPO,闖關(guān)成功(三過(guò)三)

發(fā)布日期:2019-04-30 00:00:00 瀏覽量:0

4月30日有3家企業(yè)上會(huì)接受IPO審核,分別是廣東因賽品牌營(yíng)銷(xiāo)集團(tuán)股份有限公司、江蘇國(guó)茂減速機(jī)股份有限公司、廣東丸美生物技術(shù)股份有限公司,三家企業(yè)均順利過(guò)會(huì)。截至目前,第十八屆發(fā)審委共審核了24家IPO企業(yè),22家首發(fā)申請(qǐng)獲通過(guò),通過(guò)率91.67%。

最近接受審核的企業(yè)很多都是2017年申報(bào)的企業(yè),而這些企業(yè)在后續(xù)審核中沒(méi)有再公開(kāi)披露最新的財(cái)務(wù)數(shù)據(jù),因而我們看到的最后一年數(shù)據(jù)很多都是2017年的。

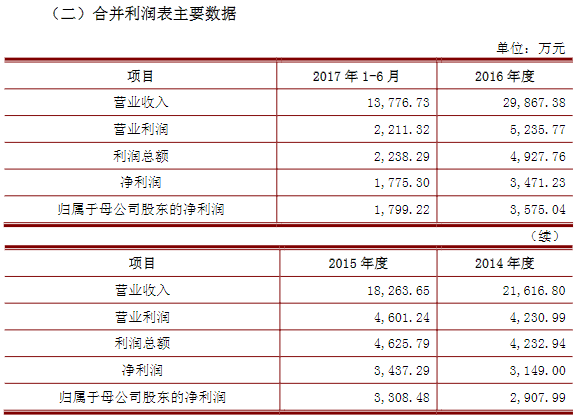

今天上會(huì)的因賽集團(tuán),連續(xù)3年半扣非后凈利潤(rùn)不足4000萬(wàn),2014年至2017年1-6月,扣非凈利潤(rùn)分別為2909萬(wàn)、3270萬(wàn)元、3790萬(wàn)元和1727萬(wàn)元。但據(jù)知情人透露,2017年凈利潤(rùn)在4800萬(wàn)左右,2018年的凈利潤(rùn)在6500萬(wàn)左右,3年平均下來(lái)還是接近5000萬(wàn)標(biāo)準(zhǔn)的,最后闖關(guān)成功。

國(guó)茂股份產(chǎn)品屬于先進(jìn)智能裝備,是現(xiàn)在國(guó)家政策重點(diǎn)鼓勵(lì)支持的行業(yè),國(guó)茂股份的業(yè)績(jī)?cè)趫?bào)告期也是實(shí)現(xiàn)了收入和凈利潤(rùn)的雙重高速增長(zhǎng)。今天順利通過(guò)發(fā)審會(huì)。

丸美生物主要做化妝品,過(guò)去兩年,可謂是日化企業(yè)在資本市場(chǎng)全面開(kāi)花的時(shí)期,拉芳家化、珀萊雅、御泥坊母公司等均已經(jīng)成功上市。敲鐘的誘惑,也讓化妝品企業(yè)“蠢蠢欲動(dòng)”。丸美再戰(zhàn)IPO,充分反映了丸美想要上市的決心(和L Captial的對(duì)賭協(xié)議可能也是丸美迫切上市的原因之一)。丸美沖刺IPO“屢戰(zhàn)屢敗”之后,終于成功通過(guò)IPO審核。

01

因賽集團(tuán)

因賽集團(tuán)主要從事整合營(yíng)銷(xiāo)傳播代理服務(wù),業(yè)務(wù)范圍涵蓋品牌管理、數(shù)字營(yíng)銷(xiāo)、公關(guān)傳播及媒介代理四大類(lèi)。

【關(guān)注重點(diǎn)1:連續(xù)3年半扣非凈利潤(rùn)不足4000萬(wàn)】

據(jù)招股書(shū)披露,公司2014年至2017年上半年?duì)I業(yè)收入分別為2.16億元、1.83億元、2.99億元、1.38億元,不考慮2017年上半年的數(shù)據(jù),只看前三年的完整年報(bào)數(shù)據(jù),可以發(fā)現(xiàn)公司三年?duì)I業(yè)收入變化較大。其中2015年下滑嚴(yán)重,相比2014年減少15.5%,而2016年相比2015年則又同比增加了63.5%。

然而相對(duì)于營(yíng)業(yè)收入的大起大落,扣非凈利潤(rùn)則顯得“平靜”得多,同期扣非后凈利潤(rùn)分別為2,909.34萬(wàn)元、3,270.50萬(wàn)元、3,790.35萬(wàn)元、和1,727.71萬(wàn)元。尤其15年和16年幾乎持平,與營(yíng)業(yè)收入形成了明顯的反差。

【關(guān)注重點(diǎn)2:或過(guò)度依賴(lài)大客戶(hù)】

據(jù)招股書(shū)披露,報(bào)告期內(nèi),公司來(lái)自前五大客戶(hù)的收入占公司當(dāng)期營(yíng)業(yè)收入的比重分別為47.54%、54.67%、67.07%和69.38%,比例呈現(xiàn)一個(gè)明顯的上升趨勢(shì),收入集中化傾向越來(lái)越明顯。

2016年公司的最大客戶(hù)為互聯(lián)網(wǎng)巨頭騰訊,僅騰訊就貢獻(xiàn)了公司7,408.85萬(wàn)元的銷(xiāo)售金額,占到了全年?duì)I業(yè)收入24.81%,同樣2017年上半年公司的最大客戶(hù)依然為騰訊,其銷(xiāo)售金額也占到了半年?duì)I業(yè)利潤(rùn)22.32%。換句話說(shuō),騰訊要是哪天翻臉不認(rèn)人了,公司四分之一的營(yíng)業(yè)收入也就付之東流了。由此公司如今對(duì)于騰訊的依賴(lài)程度可見(jiàn)一斑。

其實(shí)公司依賴(lài)的大客戶(hù)并不止騰訊一家,在公司近幾年的前10大客戶(hù)中,華帝、美的、廣汽、華為等知名大企業(yè)皆榜上有名。2016年公司前十大客戶(hù)的銷(xiāo)售額已經(jīng)占到了全年總營(yíng)收的82.7%,2017年上半年更是有增無(wú)減,刷新紀(jì)錄達(dá)到了84.95%,其中騰訊、華帝、美的和華為四家公司貢獻(xiàn)率超過(guò)了10%,任何一家的合作終止都可能對(duì)企業(yè)經(jīng)營(yíng)造成巨大的不利影響。

【關(guān)注重點(diǎn)3:存在突襲入股】

據(jù)招股書(shū)披露,因賽集團(tuán)是由王某、李某夫婦于2002年出資100萬(wàn)元設(shè)立的,兩人平攤股權(quán)。然而在2016年公司改為股份制時(shí),卻突然多出了因賽投資和橙盟投資兩個(gè)股東。其中橙萌投資為員工持股平臺(tái),持有公司9.98%的股份。另外一個(gè)因賽投資其股東也為王某和李某夫婦二人,占有公司股權(quán)26.09%。

公司擁有兩個(gè)員工持股平臺(tái),一個(gè)為旭日投資,2016年5月以4.65元每股的價(jià)格增資入股,公允價(jià)值11.95元,其中股份支付1,343.25萬(wàn)元,持有公司3.15%的股權(quán)。另一個(gè)則是上面說(shuō)到的在股改時(shí)便已存在的橙盟投資,但橙盟投資在股改前以多少的價(jià)格入股以及何時(shí)入股招股說(shuō)明書(shū)卻只字未提,顯然存在信息披露不充分的問(wèn)題。同時(shí)為何旭日投資在2016年5月體現(xiàn)了股份支付,而同為員工持股平臺(tái)的橙盟投資卻沒(méi)有體現(xiàn)。

接著2016年9月科訊創(chuàng)投、匯德投資、星辰鼎力、陳某、李某等多個(gè)外部投資者入股,公允價(jià)格為11.95元每股。值得一提的是,2016年9月突擊入股的匯德投資竟然在2016年12月才完成了私募基金備案!按照私募股權(quán)法相關(guān)規(guī)定,如果匯德投資2016年9月便已將入股資金實(shí)繳且資金為非自有資金的話,恐怕就不太合適了。

02

國(guó)茂股份

國(guó)茂股份的主營(yíng)業(yè)務(wù)為減速機(jī)的研發(fā)、生產(chǎn)和銷(xiāo)售,公司的主要產(chǎn)品為減速機(jī)。減速機(jī)是一種傳動(dòng)裝置,在原動(dòng)機(jī)和工作機(jī)之間起著降低轉(zhuǎn)速和增加扭矩的作用,絕大多數(shù)的工作機(jī)均需要配用減速機(jī)。減速機(jī)是工業(yè)動(dòng)力傳動(dòng)不可缺少的重要基礎(chǔ)部件之一。

【關(guān)注重點(diǎn)1:暫緩表決后再次上會(huì)】

2019年1月15日,國(guó)茂股份首次上會(huì),當(dāng)天上會(huì)審核的IPO企業(yè)僅有江蘇國(guó)茂一家,但審核結(jié)果披露晚于往常。當(dāng)日傍晚,證監(jiān)會(huì)披露發(fā)審委此次對(duì)國(guó)茂股份的審核結(jié)果為“暫緩表決”,但并未披露對(duì)國(guó)茂股份IPO作出延期審核決定的原因。

此次國(guó)茂股份二次上會(huì),參會(huì)發(fā)審委委員有證監(jiān)會(huì)發(fā)審委主任委員、發(fā)行監(jiān)管部副主任郭旭東,中匯會(huì)計(jì)師事務(wù)所高級(jí)合伙人周海斌、北京國(guó)楓律師事務(wù)所合伙人馬哲、深圳證券交易所創(chuàng)業(yè)板公司管理部副總監(jiān)陳天驥、山東證監(jiān)局綜合業(yè)務(wù)監(jiān)管處處長(zhǎng)姚旭東、上海證監(jiān)局公司監(jiān)管一處調(diào)研員趙瀛以及江西證監(jiān)局公司監(jiān)管處調(diào)研員龔凱。

與江蘇國(guó)茂第一次上會(huì)時(shí)的發(fā)審委組成人員名單對(duì)比,此次除郭旭東繼續(xù)參與外,其他委員都已更換。

今日上會(huì)審核,成功闖關(guān)。

【關(guān)注重點(diǎn)2:業(yè)態(tài)發(fā)展態(tài)勢(shì)良好】

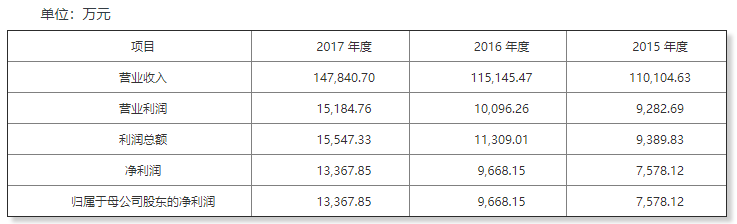

據(jù)招股書(shū)披露,國(guó)茂股份業(yè)務(wù)發(fā)展態(tài)勢(shì)良好,2015-2017年?duì)I業(yè)收入分別為11.01億元、11.51億元、14.78億元,2016、2017年分別同比增長(zhǎng)4.58%、28.39%。實(shí)現(xiàn)扣非后凈利潤(rùn)分別為1,331.03萬(wàn)元、8,471.49萬(wàn)元和1.28億元。營(yíng)收和扣非凈利潤(rùn)均呈增長(zhǎng)態(tài)勢(shì)。

【關(guān)注重點(diǎn)3:國(guó)茂股份為新設(shè)的IPO主體】

國(guó)茂股份成立于2013年3月21日,根據(jù)首發(fā)管理辦法的規(guī)定,企業(yè)上市需要運(yùn)行三個(gè)完整的會(huì)計(jì)年度,也即國(guó)茂股份最快能以2014年度、2015年度和2016年度作為報(bào)告期在2017年上半年申報(bào)。國(guó)茂股份于2017年6月19日首次披露材料,報(bào)告期也為上述三個(gè)會(huì)計(jì)年度。

2015年9月15日,國(guó)茂股份與控股股東及控股股東子公司進(jìn)行同一控制下企業(yè)合并,國(guó)茂股份收購(gòu)集團(tuán)與減速機(jī)業(yè)務(wù)相關(guān)的房產(chǎn)與土地、機(jī)器設(shè)備、存貨、應(yīng)收賬款、應(yīng)付賬款及預(yù)付賬款;收購(gòu)控股股東子公司國(guó)茂電機(jī)與減速機(jī)業(yè)務(wù)相關(guān)的機(jī)器設(shè)備、存貨、應(yīng)付賬款。

從交易履行情況看,2015年12月底,土地辦理完畢變更登記、機(jī)器設(shè)備、存貨按照清單交付,簽署了應(yīng)收賬款、應(yīng)付賬款及預(yù)付賬款的交割確認(rèn)函。即,2015年度,國(guó)茂股份完成了同一控制下企業(yè)合并。

由于上述重組事項(xiàng)被重組方國(guó)茂集團(tuán)、國(guó)茂電機(jī)與經(jīng)營(yíng)減速機(jī)相關(guān)的資產(chǎn)合計(jì)在重組前一個(gè)會(huì)計(jì)年度末的資產(chǎn)總額、前一個(gè)會(huì)計(jì)年度的營(yíng)業(yè)收入、利潤(rùn)總額均超過(guò)重組前發(fā)行人相應(yīng)項(xiàng)目的100%,因此需要國(guó)茂股份在重組后運(yùn)行一個(gè)完整的會(huì)計(jì)年度,從時(shí)間看,2016年度為國(guó)茂股份運(yùn)行的時(shí)間。滿(mǎn)足申報(bào)期間及運(yùn)行時(shí)間后,2017年國(guó)茂股份符合申報(bào)的條件。

03

丸美生物

丸美生物自成立以來(lái)主要從事各類(lèi)化妝品的研發(fā)、設(shè)計(jì)、生產(chǎn)、銷(xiāo)售及服務(wù)。目前旗下?lián)碛小巴杳馈薄ⅰ按杭o(jì)”和“戀火”三個(gè)品牌。公司產(chǎn)品以差異化的品牌定位,滿(mǎn)足不同年齡、消費(fèi)偏好、消費(fèi)層次的消費(fèi)者需求,廣泛在二、三線城市與國(guó)內(nèi)外化妝品牌展開(kāi)競(jìng)爭(zhēng)。公司采用以經(jīng)銷(xiāo)模式為主、直營(yíng)和代銷(xiāo)模式為輔的銷(xiāo)售模式,建立了覆蓋百貨專(zhuān)柜、美容院、日化店、電子商務(wù)及商超等多種渠道的銷(xiāo)售網(wǎng)絡(luò)。

【關(guān)注重點(diǎn)1:第三次沖擊IPO】

今天已經(jīng)是丸美生物第三次沖刺IPO,之前四次更新招股書(shū),二次闖關(guān)IPO,丸美生物的IPO之路可謂是磨難重重。

2014年6月,丸美生物首次遞交招股書(shū),但在排隊(duì)兩年后的2016年11月16日,證監(jiān)會(huì)召開(kāi)的主板發(fā)審核委2016年第161次發(fā)審委會(huì)議上,丸美生物的IPO申請(qǐng)?jiān)谶^(guò)會(huì)時(shí)被否,主要原因是經(jīng)銷(xiāo)商模式受質(zhì)疑、產(chǎn)品因質(zhì)量問(wèn)題被監(jiān)管部門(mén)處罰等。2017年6月23日,丸美生物再次遞交招股書(shū),2018年7月30日,由于丸美生物尚有相關(guān)事項(xiàng)需要進(jìn)一步核查,發(fā)審委取消了原定于次日舉行的發(fā)審委會(huì)議。

四年時(shí)間里,丸美生物分別于2016年6月8日、2017年6月23日、2018年3月16日更新招股書(shū),但次次都被證監(jiān)會(huì)發(fā)文質(zhì)疑。

【關(guān)注重點(diǎn)2:LVMH亞洲基金L Captial入股,簽訂對(duì)賭協(xié)議】

除了孫懷慶和王曉蒲夫婦分別持有公司81%、9%股權(quán),為公司的實(shí)際控制人外,丸美的另一大股東是在L Capital亞洲基金。

資料顯示,L Capital亞洲基金為L(zhǎng)VMH集團(tuán)為進(jìn)入亞洲奢侈品市場(chǎng)于2009年成立的基金。苦于品牌問(wèn)題的孫懷慶在引入L Captial之后,LVMH憑借其在行業(yè)內(nèi)的資源,幫助丸美進(jìn)行產(chǎn)品研發(fā)、品牌設(shè)計(jì)、包裝,從而躋身高端品牌。

和L Captial的對(duì)賭協(xié)議,似乎很好解釋丸美為何急著多次沖擊資本市場(chǎng)——如果丸美在L Capital 成為丸美工商登記在冊(cè)股東之日起的60個(gè)月內(nèi)未能完成合格上市,則L Capital 有權(quán)要求孫懷慶、王曉蒲回購(gòu)其持有的丸美全部股份。有業(yè)內(nèi)人士分析:“L Capital唯一目的就是投資回報(bào)率,另外,該基金是一個(gè)有明確退出時(shí)限的投資基金,時(shí)間大概3至5年。”

【關(guān)注重點(diǎn)3:廣告費(fèi)用支出高于同期凈利潤(rùn)】

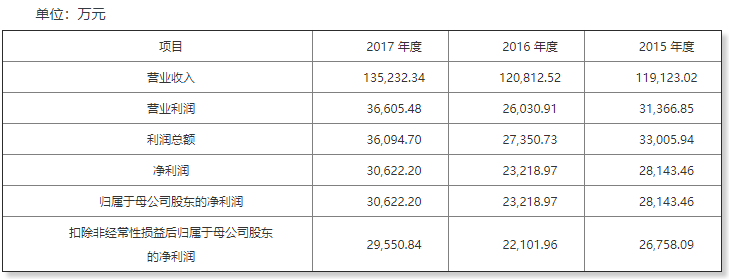

2015年至2017年,丸美生物分別實(shí)現(xiàn)營(yíng)業(yè)收入11.91億元、12.08億元、13.52億元,凈利潤(rùn)分別為2.81億元、2.32億元、3.06億元。凈利潤(rùn)方面,公司在2016年曾下滑17%,但在2017年同比實(shí)現(xiàn)了31.89%的增長(zhǎng)。

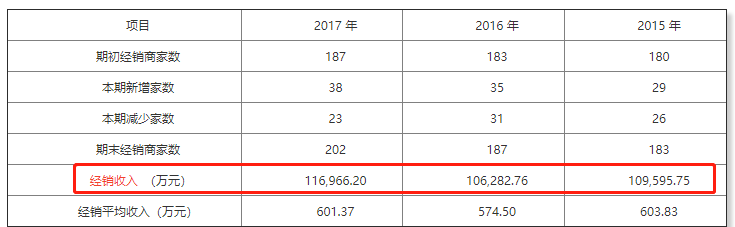

2015年至2017年,公司經(jīng)銷(xiāo)收入分別為10.96億元、10.63億元及11.7億元,占當(dāng)年主營(yíng)業(yè)務(wù)收入的92.02%、87.99%和86.54%。

2015年至2017年,公司用于廣告宣傳類(lèi)的費(fèi)用支出達(dá)3.12億元、3.38億元、2.9億元,高于公司同期凈利潤(rùn)。

作者簡(jiǎn)介:尚普咨詢(xún),創(chuàng)辦于2008年,是最早提供IPO與再融資募投項(xiàng)目可行性研究報(bào)告的專(zhuān)業(yè)顧問(wèn)機(jī)構(gòu)之一。服務(wù)內(nèi)容還包括IPO行業(yè)市場(chǎng)研究、企業(yè)發(fā)展戰(zhàn)略規(guī)劃咨詢(xún)、上市培訓(xùn)及一體化全案咨詢(xún)等專(zhuān)業(yè)服務(wù)。

2017年,尚普咨詢(xún)榮膺“IPO咨詢(xún)行業(yè)先鋒機(jī)構(gòu)”,是資本市場(chǎng)公認(rèn)的中國(guó)最大的IPO募投可研咨詢(xún)機(jī)構(gòu)之一。