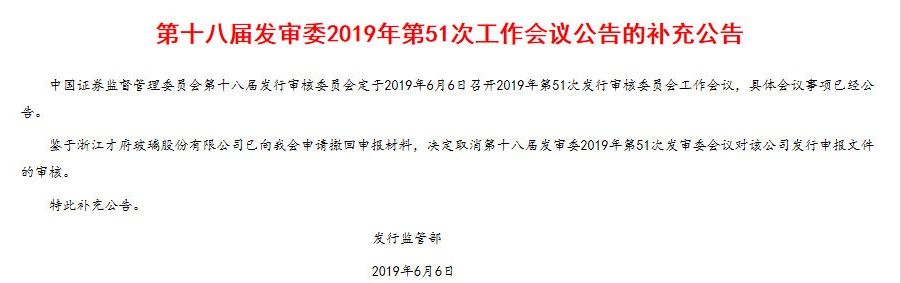

今天本應該有4家企業上會接受IPO審核,分別為中信出版集團股份有限公司、西安瑞聯新材料股份有限公司、成都唐源電氣股份有限公司、浙江才府玻璃股份有限公司。但才府玻璃臨陣脫逃,向證監會申請撤回申報材料。

申報主板的才府玻璃,主營業務是玻璃器皿,主要用于啤酒飲料以及調味料行業,業務相對比較傳統,毛利率在30%左右。才府玻璃的業績規模偏小,對于主板審核的企業來說,發行人最后一年的凈利潤基本上都超過了8000萬元,對于才府玻璃來說,2018年全年業績是否能夠超過8000萬元這樣一個基本的審核門檻還是個未知數,最后臨上陣申請撤回材料。

瑞聯新材的業務主要就是為液晶面板以及顯示屏提供相關的材料,但因其毛利率不高,報告期內實現的凈利潤規模也不是很突出,雖然屬于國家重點鼓勵支持的行業,但最終被否!

申報創業板的中信出版、唐源電氣兩家企業分別是出版傳媒、鐵路交通相關配套行業的企業,這兩個行業均是國家重點鼓勵的行業,且企業在報告期內的業績也滿足審核要求,最終兩家企業順利過會。

一、中信出版

中信出版主營圖書出版與發行、書店零售及其他文化增值服務。公司致力于以優質內容和創意資源垂直整合文化、生活、教育及娛樂等領域,打造以“內容+”為核心的優質知識產權服務生態集群,建立以用戶為中心的立體知識服務體系和聚焦于都市人群閱讀與文化生活需求的智慧生活服務體系,逐步發展成為中國具有較強影響力和較大規模的綜合文化服務提供商。

【關注重點1:強大的國資血脈】

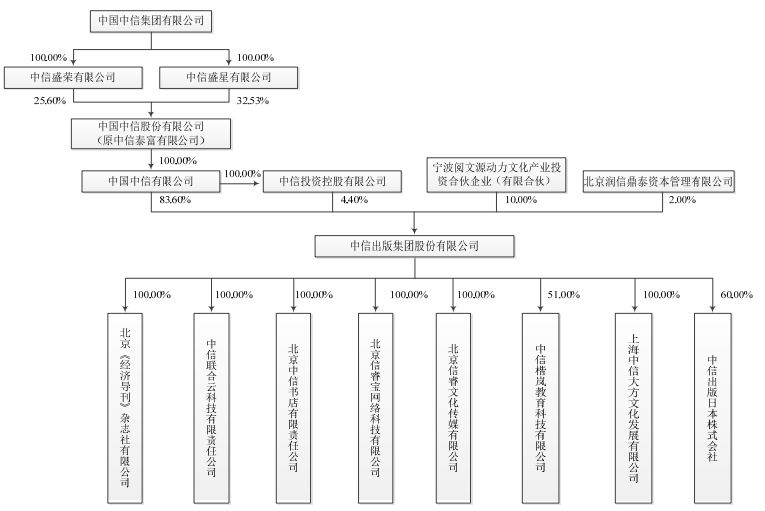

中信出版的前身是設立于1993年2月16日的中信出版社,系經原新聞出版署批準設立(批準文號:(88)新出圖941號文)的全民所有制企業,主辦單位為中國國際信托投資公司(于2002年更名為中國中信集團公司,以下簡稱“中信集團”,中信集團為國有獨資)。

2006年4月,中信出版社第一次增資,財政部批準中信集團依法占有、使用國有資本13,661,354.30元,于是中信集團以貨幣形式向中信出版社新增注冊資本人民幣1,266萬元。完成此次增資后,中信出版社的注冊資本變更為1,366萬元。

2008年6月,中信出版社改制為股份公司,經過層層審批,新聞出版總署、財政部分別下發批復同意中信出版社改制為股份公司,并同意中信出版資本結構由中信集團出資變更為中信集團和中信投資分別出資95%和5%。改制后,股份公司股本1億股,注冊資本1億元,其中中信集團以經評估后的中信出版社凈資產1,413.38萬元及人民幣8,086.62萬元出資,中信投資則以人民幣500萬元出資,前述股權性質均為國有法人股。中信出版股份有限公司成立后,繼承中信出版社的資產、業務、人員、債權和債務。

2012年11月,中信集團又聯合北京中信企業管理有限公司共同發起設立中國中信有限公司,并將其直接持有的中信出版的股權投入中信有限,中信有限成為中信出版控股股東。

2014年8月25 日,中信集團及北京中信企業管理有限公司將其所持中信有 限100%股權全部轉讓至中信泰富,中信泰富成為中信有限的單一直接股東。此后,中信泰富更名為中國中信股份有限公司,其股本證券于2014年9月1日起以新證券簡稱“中信股份”于香港聯交所交易,股份代號為“0267”。

2015年,中信出版增資至12,550萬元,原股東按原股本結構同比例增資,其中中信有限以貨幣出資2,422.5萬元,中信投資控股以貨幣出資127.5萬元。

中信集團是中信出版毫無疑問的實際控制人。

【關注重點2:業績規模大】

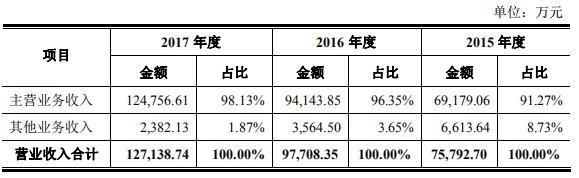

2015年至2017年,其業績逐步提升,營業收入分別為7.58億元、9.77億元和12.71億元。

2015年至2017年,中信出版經營活動產生的現金流量凈額分別為1.12億元、1.14億元及1.36億元;凈利潤分別為1億元、1.28億元及2.11億元,凈利潤呈增長態勢。

【關注重點3:半數凈利潤依賴稅收優惠及政府補助】

據招股書披露,中信出版無論營業收入還是凈利潤都呈現出快速增長的態勢。但值得注意的是,公司報告期內的凈利潤是在免繳納企業所得稅、增值稅實繳50%以及獲取政府補助基礎上實現的。

招股書顯示,根據財政部、國家稅務總局、中宣部《關于繼續實施文化體制改革中經營性文化事業單位轉制為企業若干稅收政策的通知》(財稅[2014]84 號)的規定,經營性文化事業單位轉制為企業,自轉制注冊之日起免征企業所得稅,政策執行期限2014 年1 月1 日至2018 年12 月31 日。本公司母公司自2014 年1 月1 日至2018 年12 月31 日,享受企業所得稅免稅政策。

根據財政部、國家稅務總局《關于延續宣傳文化增值稅和營業稅優惠政策的通知》(財稅[2013]87 號)規定,自2013 年1 月1 日起至2017 年12 月31 日,公司下屬各分公司和子公司免征圖書批發、零售環節增值稅;公司出版的圖書、期刊和音像制品執行先征后退50%的政策。

2015、2016、2017年,中信出版享受的所得稅優惠金額分別為2487萬元、3257萬元、5404萬元,享受的增值稅優惠金額分別為2013萬元、2426萬元、2397萬元,優惠稅收總額分別占當年凈利潤的44.69%、42.68%、35.99%。

公司2018年年報顯示,這些稅收優惠政策再次得到延續。根據財政部、稅務總局《關于延續宣傳文化增值稅優惠政策的通知》(財稅[2018]53號文件)相關規定,自2018年1月1日起至2020年12月31日,本公司下屬各分公司和子公司免征圖書批發、零售環節增值稅;本公司出版的圖書、期刊和音像制品執行先征后退50%的政策。

根據財政部 國家稅務總局 中央宣傳部《關于繼續實施文化體制改革中經營性文化事業單位轉制為企業若干稅收政策的通知》(財稅[2019]16號)的規定,自2019年1月1日至2023年12月31日本公司免繳企業所得稅。

此外,中信出版2015、2016、2017年得到的政府補助分別為1231萬元、2504萬元、2468萬元,占公司利潤總額的比例分別為12.22%、19.14%和11.39%。

可以看出,中信出版大約一半的凈利潤來自于稅收優惠及政府補助。

二、瑞聯新材

瑞聯新材是一家經營精細化學品的高新技術企業,主要從事液晶顯示材料、OLED顯示材料及其它精細化學品的研發、生產和銷售。公司以研發為導向,2008年通過陜西省省級企業技術中心認定,并于2010年獲得“國家火炬計劃重點高新技術企業證書”。

【關注重點1:頻繁的股權轉讓】

瑞聯新材前身高華近代電子材料有限公司成立于1999年4月,注冊資本1000萬元,由高華電氣、西安近代化學研究所分別出資600萬元、400萬元共同設立。瑞聯有限系西安的國資控股公司、204所系中國兵器工業集團公司全資機構。

2000年12月,高華電氣將其所持有的瑞聯有限400萬元股權和200萬股股權分別以1.05元/股的價格轉讓給204所和農化公司。

但一年后的2001年11月,204所將500萬股股權轉讓給西安中百信,農化公司將200萬股股權轉讓給河北太行,價格又僅有1元/股,同時公司新增注冊資本,增資價格也是1元/股出資額。

2004年8月,西安中百信將其持有的500萬元瑞聯有限股權以1元/股的價格轉讓給中國瑞聯。

到了2008年10月,204所在天津產權交易中心將其持有的瑞聯有限1132萬元股權以8.83元/股的價格轉讓給浙江金財。

一個月后的2008年11月,浙江金財轉手將剛剛獲得的990萬元股權以11.11元/股的價格轉讓給深圳平安創投,將其持有的142萬元股權以11.13元/股的價格轉讓給中國瑞聯。

又過了一個月,2008年12月,瑞聯有限第二次增資,由3300萬元增至 3437.5萬元,新增注冊資本137.5萬元由深圳平安創投出資6000 萬元認繳,每1元新增注冊資本對應的價格為43.64元。三個月內,公司股權定價十分懸殊。

2009年之后,股權變動仍在繼續,此時的定價更加混亂,且忽高忽低,缺乏商業邏輯性。

比如,2009年2月,北京寶源將268萬元股權以41.04 元/股的價格轉讓給深圳平安創投;

2011年,為清償債務,中國瑞聯以2.5億元的價格自行轉讓其持有的瑞聯有限全部1774萬元股權,轉讓價格位14.09元/股,受讓方位國富永鈺等;

2012年7月,國富永鈺將其持有的98.21萬元股權以 20.36元/股的價格轉讓給寧波漢世紀;

2012年12月,深圳平安創投將其持有的1395.50萬元股權以10.95元/股的價格轉讓給卓世有限,任鶯歌將持有的1萬元股權以9.58元/股的價格轉讓給劉曉春,周彥博將持有的0.5萬元股權以9.8元/股的價格轉讓給劉曉春;

2013年8月,卓世有限將87.39 萬元股權以11.44元/股的價格轉讓給王子中;王小偉將3萬元股權以14.09元/股的價格轉讓給陳振華……

經過上述一系列的股權變更之后,原本的國資企業成了現在的民營企業瑞聯新材。

【關注重點2:股東身份成謎】

公開資料顯示,目前,瑞聯新材法定代表人與董事長皆為劉曉春,不過其并非瑞聯新材第一大股東,劉僅直接持有瑞聯新材8.59%的股份。瑞聯新材的第一大股東為北京卓世恒立投資基金管理中心,直接持有其26.02%的股權。

劉曉春是來自于中國瑞聯的“老人”,中國瑞聯與瑞聯新材類似,在1988年成立之時為原電子工業部部屬企業,但也在之后的發展中,不知何時也淪為了私人企業。在2015年之前,既中國瑞聯讓出瑞聯新材大股東一職之前,劉曉春通過深圳市瑞聯投資有限公司持股其中,斯時,深圳瑞聯為中國瑞聯的100%控股股東,而劉曉春則持有深圳瑞聯26%的股份。

在西安瑞聯的IPO招股說明書中,堅稱公司法定代表人兼董事長劉曉春與第一大股東卓世合伙并無關聯關系,且不存在一致行動關系,“公司股權結構較為分散,無實際控制人”,“發行人的股權結構、董事會結構、高級管理人員構成決定了發行人不存在控股股東和實際控制人”。

但值得注意的是,這家號稱無實際控制人的瑞聯新材卻有一股東代表和執行總裁頻頻代表公司出現在公眾視野中,這個人就是呂浩平。

招股書披露,公司第一大股東卓世合伙的執行事務合伙人為呂浩平,持有卓世合伙11.25%權益,其有限合伙人李佳凝持有卓世合伙的63.48%權益,李佳凝與呂浩平為夫妻關系,合計持有卓世合伙74.73%的權益。

且在招股書中,呂浩平并未在公司擔任任何職務。然而,在各類報道中,呂浩平身份和頭銜很多,儼然瑞聯新材的“當家人”。

比如,在2018年10月17日銅川市區長前往瑞聯新材洽談項目時,呂浩平作為公司執行董事向區長介紹公司情況并探討交流,新聞中其名字排在兩個董事副總裁之前。

2008年11月30日西安市對外開放暨民營經濟發展大會隆重召開,表彰了60家優秀企業與50位優秀民營企業家以及20位優秀創業明星。呂浩平就在50位優秀民營企業家之中,其身份為西安瑞聯新材料股份有限公司執行董事。

到了今年1月19日下午,公司召開2019年年會季表彰大會,這一次呂浩平的頭銜為股東代表,然而在新聞報道中,其排在了公司董事長劉曉春、公司總裁劉騫峰之前。

【關注重點3:存貨規模上升趨勢】

據招股書披露,2015-2017年公司實現營收4.99億元、5.58億元、7.19億元,對應的凈利潤為2261萬元、5638.17萬元和7800.87萬元,且在新聞中公司透露預計2018銷售額達到10億元,增長十分明顯。

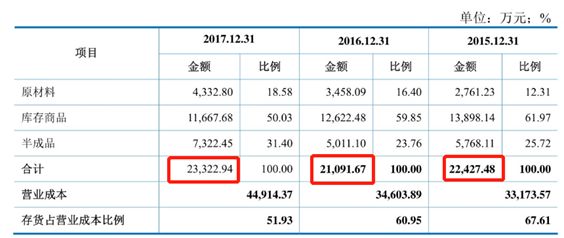

2015-2017年公司存貨分別為2.24億元、2.11億元、2.33億元,業務規模擴大同時存貨規模也呈上升趨勢。

2015-2017年末,公司存貨跌價準備余額分別為4979.18萬元、6493.89萬元和4278.77萬元,占當期期末存貨賬面原值的18.17%、23.54%和15.50%。

與此同時,公司存貨周轉率較低,2015-2017年分別為1.61、1.59、2.02。就是與同行相比,也是出于最低水平。

2015-2017年中氟新材的存貨周轉率分別為3.34、3.61、4.98,萬潤股份分別為3.15、2.01、2.13,永太科技分別為2.73、2.74、3.49,誠志股份分別為16.07、4.50、6.25,濮陽惠成分別為6.32、7.95、8.87。

三、唐源電氣

唐源電氣是一家軌道交通運營維護解決方案提供商,主營業務為軌道交通行業牽引供電和工務工程檢測監測及信息化管理系統的研發、制造和銷售。公司的主要產品是牽引供電檢測監測系統、工務工程檢測監測系統、信息化管理系統,主要應用于電氣化鐵路、高速鐵路和城市軌道交通線路的牽引供電和工務工程的運營維護,對接觸網、軌道、隧道等軌道交通基礎設施的服役狀態進行檢測監測,指導運營維護單位根據檢測監測結果進行檢修維護,保持軌道交通系統持續運行能力。

【關注重點1:董事長零股份控制公司】

唐源電氣是由西南交通大學教授陳唐龍和其妻子周艷發起設立。其中陳唐龍不持有股份,周艷直接持有唐源電氣49.59%的股份,同時持有金楚企業44.05%的出資,是金楚企業的普通合伙人及執行事務合伙人,金楚企業直接持唐源電氣17.40%的股份,即周艷直接和間接控制唐源電氣66.99%的股份。也就是說,陳唐龍零股份,但依然是公司的實際控制人。

陳唐龍自1992年3月起任職于西南交通大學,長期進行軌道交通弓網高速受流技術、接觸網在線檢測技術等相關領域的教學、科研工作,具有二十余年的教學、科研、開發和實施經驗。

從其從事的研究方面來看,唐源電氣與其業務類似,而周艷過往的從業經歷似乎都沒有太多關系,由此可見,唐源電氣從成立之初,就一直由陳唐龍控制,其妻子也就差不多是代持的角色,并負責日常運營,技術還得是教授頭銜的丈夫來。

招股書顯示,經西南交通大學批準,陳唐龍自2017年10月1日至2020年9月30日期間離崗創業,除保留人事關系外,不再在西南交通大學工作和擔任職務。

也就是說,在公司成立之初直到公司提交招股書材料的這段時間,陳唐龍有兩個身份,一個是西南交通大學的教授,另一個則是公司實際控制人。

此外,曾擔任唐源電氣技術顧問的于龍、曾從事相關技術咨詢工作的王嵩也系西南交通大學在職教師,直到2015年,兩人才不再在公司從事任何兼職事務。 公司獨立董事肖建也曾是西南交通大學教授、博士生導師。

【關注重點2:業績連續增長】

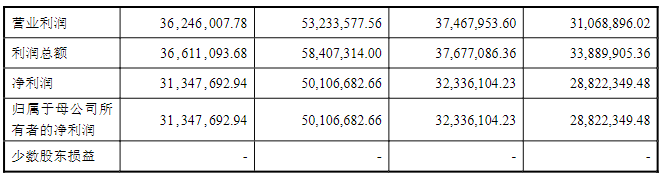

2015年至2017年,唐源電氣的營業收入分別為0.9億元、1.41億元、2.08億元,歸母凈利潤分別為1808.84萬元、3621.42萬元、6201.91萬元。

唐源電氣業績連續增長,主要“仰仗”中國鐵路總公司和中國中車。

在按同一實際控制人合并口徑下,唐源電氣2015年至2017年的收入,主要來自鐵路總公司和中國中車,占比分別為92.2%、94.67%、91.2%。

與此同時,唐源電氣的經營性現金凈流量并不好,2015年至2017年合計為6089.4萬元,比1.16億元的合計歸母凈利潤遜色不少。

特別是2017年,唐源電氣在歸母凈利潤達到6201.91萬元的情況下,通過經營活動帶來的現金凈流入才584.28萬元。

【關注重點3:對稅收優惠存在較為嚴重的依賴】

唐源電氣報告期內享有多種稅收優惠,包括所得稅稅收優惠以及增值稅即征即退優惠。 報告期內來自于稅收優惠的金額巨大,2017年更是超過了凈利潤的六成比例 ,或對稅收優惠存在較為嚴重的依賴。

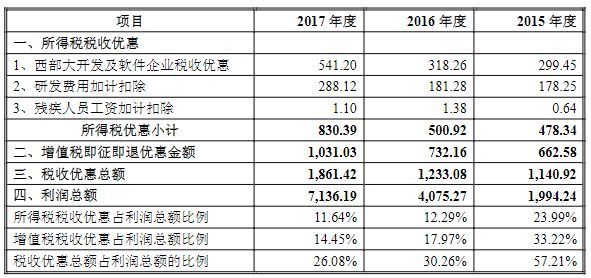

據招股書披露,唐源電氣報告期內享有三種所得稅稅收優惠,分別為西部大開發稅收優惠、研發費用加計扣除優惠以及殘疾人員工資加計扣除優惠,三種所得稅稅收優惠在報告期內的合計金額分別為478.34萬元、500.92萬元、830.39萬元。

此外,公司報告期內還享有銷售軟件產品的增值稅部分即征即退的優惠,據披露,報告期內增值稅即征即退優惠的金額分別為662.58萬元、732.16萬元、1031.03萬元。

綜上兩種所有稅收優惠金額合計分別為1140.92萬元、1233.08萬元、1861.42萬元。而據披露公司報告期內的凈利潤分別為1808.84萬元、3621.42萬元、6201.91萬元,稅收優惠占當期凈利潤的比例分別為63.07%、34.05%、30.01%,2015年竟高達6成多,2017年有所降低,但比例依然高達3成。公司或對稅收優惠存在一定的依賴,若未來因政策變化公司無法享有這些稅收優惠,公司業績或有“變臉”的可能。

四、才府玻璃

才府玻璃主營業務為日用玻璃包裝容器的研發、生產與銷售。公司的主要產品包括玻璃瓶罐和玻璃器皿兩大類。根據具體盛放物品的不同,玻璃瓶罐類產品可分為酒水瓶、食品調味品瓶和試劑瓶,玻璃器皿類產品可分為蠟燭杯和組培容器。

【關注重點1:2017年的凈利潤僅5000萬元出頭】

據招股書披露,2015年-2017年以及2018年1-6月,才府玻璃的營業收入分別為1.94億元、2.11億元、3.09億元、1.98億元,逐年增長;同期的歸母凈利潤分別為2882.23萬元、3233.61萬元、5010.67萬元、3134.77萬元,逐年增長,不過其2017年的凈利潤僅5000萬元出頭,大致在8000萬元的63%以內。

但是和同行業相比,才府玻璃的毛利率更勝一籌。

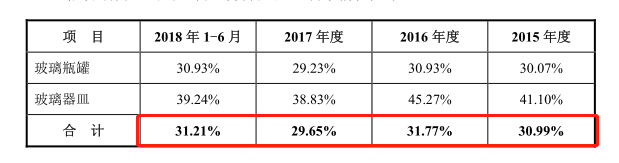

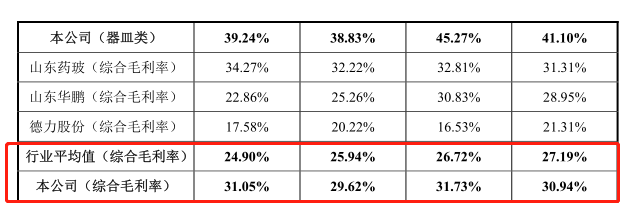

招股書顯示,報告期內,才府玻璃主營業務的毛利率分別為30.99%、31.77%、29.65%、31.21%,分產品看,玻璃瓶罐(酒水瓶等)的毛利率分別為30.07%、30.93%、29.23%、30.93%,而玻璃器皿(蠟燭杯等)的毛利率分別為41.1%、45.27%、38.83%、39.24%。

同期的同業上市公司綜合毛利率均值分別為27.19%、26.72%、25.94%、24.9%,才府玻璃則是30.94%、31.73%、29.62%、31.05%,才府玻璃的毛利率始終高于同業均值,領先幅度大致在3到5個百分點之間,差距明顯。

【關注重點2:職工薪籌卻始終低于同行業公司】

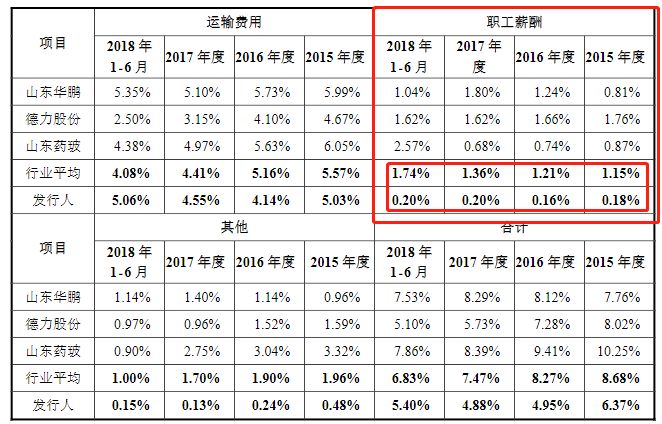

2017年,公司董事長陳建剛僅僅領取10.32萬元的年薪,薪酬最高的是總經理何昌強2017年為19.56萬元,整個領導班子算下來從公司領取的年薪才100萬元左右,這甚至還不足其他公司一個高管的年薪。

其次,才府玻璃整體的職工薪酬也遠低于同行業上市公司 。以2017年為例,上市公司山東華鵬職工薪酬占銷售費用1.8%;德力股份職工薪酬占銷售費用1.6%,行業平均值為13.6%,而才府玻璃職工薪酬占銷售費用僅僅只有0.2%。

除此之外,作為一個年度營收3億元,2017年年均銷售人員數量僅有10人,其銷售人員的人均薪酬1年只有6萬元,相當于每月平均工資5000元,而浙江省私營單位的員工月平均工資4000多元。

【關注重點3:與供應商關系不一般】

才府玻璃與供應商德清國能再生資源回收有限公司關系也不一般。據招股說明書披露,德清國能再生資源回收有限公司是才府玻璃主要供應商之一,2015年至2017年采購金額分別是1336.43萬元、1742.51萬元和2118.71萬元,占采購總額比例分別是13.63%、12.04%和12.33%。同時,公司稱,2017 年下半年,政府部門對碎玻璃回收環節的環保監管要求趨嚴,德清國能因無法達到相關環保要求而關停了碎玻璃回收業務。

德清國能成立于2014年11月,注冊資本僅10萬元,注冊地址為德清縣洛舍鎮西直街337號。公司實際控制人為姚國偉 。公司經營范圍是廢玻璃收購、清洗、銷售。才府玻璃新三板材料中披露,德清國能未成立之時,公司就已經與姚國偉個人建立了合作關系。 德清國能成立當年就成為才府玻璃主要供應商。不過,作為主要供應商之一,德清國能再生資源回收有限公司的實力卻并不突出,尤其在環保方面,始終備受質疑。

德清縣環保局德環罰字[2016]13號文件顯示,德清國能再生資源回收有限公司因建設項目地點發生重大變化,實際生產地址與環評不符,未重新報批。德清環保局執法人員于2015年4月要求德清國能再生資源回收有限公司限期補辦環保審批手續,但公司一直未能申報。2016年4月,德清環保局責令德清國能再生資源回收有限公司立即停止生產,同時罰款人民幣伍萬圓整。

此外,德清國能再生資源回收有限公司公開資料聯系電話0572-8405085和才府玻璃聯系電話一致,該電話還是才府玻璃關聯企業德清才府工藝品有限公司、浙江才府環保科技有限公司的辦公電話。對此,才府玻璃解釋稱,德清國能再生資源回收有限公司剛成立時沒有電話,但工商注冊又需要固定電話,才府玻璃就把自己的電話借給了德清國能再生資源回收有限公司使用。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。