6月13日有5家企業上會接受IPO審核,分別是北京國聯視訊信息技術股份有限公司、景津環保股份有限公司、寧波柯力傳感科技股份有限公司、青島國林環保科技股份有限公司、北京值得買科技股份有限公司。

在連續七周IPO審核保持100%通過率之后,上周四家上會企業一家取消審核一家被否決,好像一夜回到了解放前。本周五家IPO企業,均順利過會!

國聯股份的業務基本上就是線上電子商務業務,這種撮合形式的中介業務最大的特點就是“量大利小”,毛利率也不高。不過國聯股份最大的優勢就是2018年凈利潤接近1億元超過了8000萬元的門檻,最后順利通過發審會。

景津環保主要從事各式壓濾機整機及配套設備、配件的生產和銷售,致力于為固液提純、分離提供專業的成套解決方案。2018年實現的收入為29.19億元,實現的扣非凈利潤為2.37億元。景津環保無論是業務內容還是業績情況,都完全符合IPO審核的標準和要求,最終順利過會。

柯力傳感的業務屬于高端制造業的范疇,雖然在報告期內的業績存在一定的波動,但預估柯力傳感2018年的業績規模應該還是可以基本上滿足IPO審核標準的,今天順利通過發審會。

國林環保屬于國家重點支持的環保行業,盡管國林環保2014年至2016年的收入和凈利潤規模較小且增長較慢,但是2017年和2018年還是實現了一定的增長,尤其是2018年的收入超過了3億元并且凈利潤超過了6000萬元。從這個角度來說,國林環保創業板IPO還是符合基本要求的,順利過會。

目前A股尚無主要經營電商導購業務的上市公司,值得買的成功過會,成為A股市場上的“電商導購第一股”。

一、國聯股份

國聯股份主營B2B電子商務業務,國聯資源網為綜合性服務平臺,為各行業企業客戶提供線上線下結合的商機信息資訊和會展服務。涂多多、衛多多、玻多多是垂直交易平臺,分別面向涂料化工、衛生用品、玻璃行業,提供商品交易、供應鏈服務。國聯全網等主要向傳統企業、區域政府提供“互聯網+”、電商運營服務。

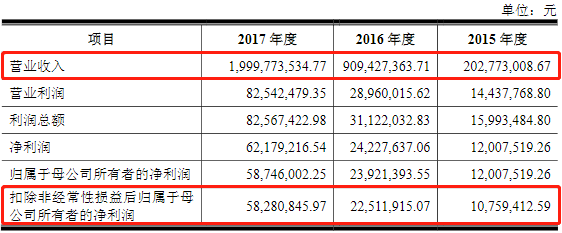

【關注重點1:2018年凈利潤接近1億元,毛利率下跌】

2015年至2017年,發行人實現的收入分別為2.03億元、9.09億元、19.99億元;實現的扣非凈利潤分別為1076萬元、2251萬元、5828萬元。根據股轉公司披露的年報,發行人2018年實現營業收入36.74億元,實現扣非凈利潤9271萬元。2015年至2018年,公司的營業收入分別同比增長61.35%、348.50%、119.89%及83.7%,凈利潤分別同比增長106.99%、109.23%及158.89%及59.08%。

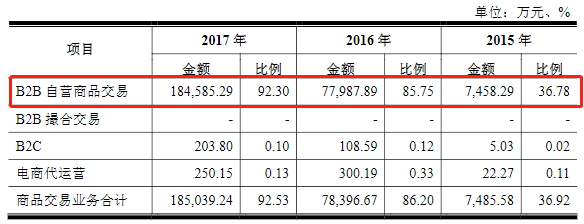

據招股書披露,國聯股份的主營業務逐漸向商品交易傾斜。2017年,來自商品交易業務收入占比已經超過90%;而網站會員服務以及會展服務收入占比則大幅下滑。

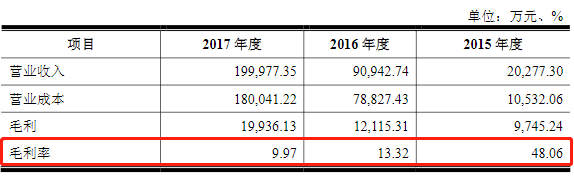

由于商品交易業務快速發展,導致近三年公司毛利呈增長趨勢,但毛利率變動較大且呈逐步下降趨勢。2015年至2017年 ,公司毛利率分別為48.06%、13.32%、9.97%。

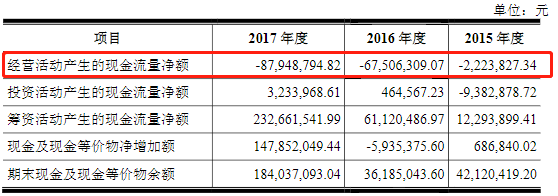

【關注重點2:經營活動產生的現金流量凈額持續為負且負值擴大】

2015年至2017年,國聯股份經營性現金流凈額分別為-222.38萬元、-6750.63萬元、-8794.88萬元。對此,國聯股份表示,主要為隨著公司商品交易業務快速發展,公司通過預付貸款可以保障貨物供給和減少價格波動風險,預付采購款逐步增多所致。

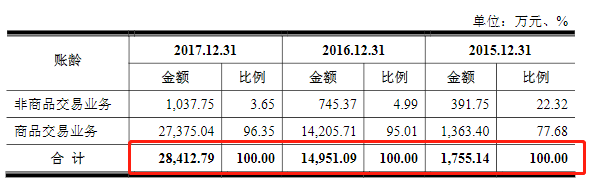

根據招股書顯示,國聯股份預付賬款增長較快且占流動資產的比例較高。2015年至2017年,公司預付賬款分別為1755.14萬元、14951.09萬元、28412.79萬元,占流動資產的比例分別為21.23%、36.33%、48.23%。

這主要是由于國聯股份多多平臺的主要自營交易量和客戶訂單的快速增長,對于商品的供應量需求也不斷增加,導致商品階段性處于供應緊張狀態,公司通過預付貨款的方式保障貨物供給、減少價格波動風險。

【關注重點3:第一大供應商與主要客戶重疊】

在反饋意見中,公司直接被問到,攀枝花市中瑞商貿有限公司報告期內是發行人第一大供應商,2017年同時成為主要客戶之一。請發行人補充披露:(1)攀枝花市中瑞商貿有限公司的基本情況、實際控制人,是否與發行人及其控股股東、主要股東、董監高存在關聯關系;(2)發行人與攀枝花市據招股書,中瑞商貿有限公司的合作歷史、采購、銷售內容,價格是否公允。

據招股中披露,2017年上半年,公司向攀枝花市中瑞商貿有限公司銷售商品2,569.44萬元,但同時向其采購了15,567.42萬元商品。

二、景津環保

景津環保主要從事各式壓濾機整機及配套設備、配件的生產和銷售,為固液提純、分離提供專業的成套解決方案。2015年7月17日,景津環保在新三板掛牌,之后進行一次定向增發,實際募資2.61億元。公司計劃發行不超過4050萬股,在上交所主板上市,募集資金將投向壓濾機制造技術自動化改造項目、年產200萬米高性能過濾材料項目和技術中心創新能力提升項目。

【關注重點1:控股權高度集中】

據招股書披露,景津環保實際控制人為姜桂廷,現直接持有公司3849萬股股份,占公司發行前總股本的11.78%;通過景津投資間接控制公司發行前總股本的38.21%,合計控制公司發行前總股本的49.99%。

這也引起證監會的注意,在反饋意見中,證監會要求保薦機構及發行人律師核查發行人公司治理情況,特別是關聯交易過程中是否履行了必要的審議及回避措施,并對控股權高度集中是否影響公司治理結構的有效性發表意見。

【關注重點2:關聯交易存疑】

景縣鑫龍環保設備銷售有限公司成立于2014年7月,主營業務為壓濾機銷售,該公司為關聯自然人陳書龍(系景津環保實際控制人姜桂廷配偶弟弟的女兒的配偶)父母持股100%的企業。

2014年景津環保向景縣鑫龍實現銷售金額約為484.96萬元,占景津環保營業收入的比例為0.24%。2015年景津環保向景縣鑫龍實現的銷售金額激增至3156.13萬元,彼時景津環保對景縣鑫龍關聯交易金額占公司營業收入比例升至約2%,2015年景縣鑫龍一躍升至景津環保第二大客戶。2016年景津環保向景縣鑫龍實現的銷售收入金額約為1502.03萬元。

不過,在對景縣鑫龍的銷售過程中,銷售的毛利率明顯低于景津環保產品的毛利率。報告期內景津環保向關聯方銷售商品主要為壓濾機整機及配件,數據顯示,2014-2016年景津環保對景縣鑫龍銷售毛利率分別為26.97%、29.29%和32.53%,而期間景津環保壓濾機整機的毛利率分別為35%、38.34%和37.4%。

景津環保在招股書中稱,公司向景縣鑫龍銷售的產品主要為壓濾機機架等產品,鑒于公司對景縣鑫龍銷售的收入及毛利占公司主營業務收入及毛利的比例很低,且與公司對外銷售的其他類似產品毛利率不存在較大差異,因此,公司與景縣鑫龍之間的交易,未對公司經營業績產生重大影響,不存在有失公允的情況。2016年8月,景縣鑫龍完成工商注銷。

【關注重點3:主要客戶分散且變動較大】

2014年-2016年,景津環保對前五大客戶的銷售收入分別為13,411.90萬元、12,817.89萬元和19,495.53萬元,占當期營業收入的比例分別為6.59%、8.10%和12.67%,主要客戶分散且變動較大。

三、柯力傳感

柯力傳感創建于2002年,主要從事各類傳感器、儀器儀表及稱重系統集成的研發、生產以及銷售,是目前全球最大鋼制傳感器生產企業,也是國內稱重元件銷售量最大企業 ,現已成為集設計研發、制造、銷售于一體的國家級重點高新技術企業。

【關注重點1:IPO籌備多年,終過會】

柯力傳感2011年正式啟動IPO上市計劃,并于年底已完成股份制改制工作,2012年11月正式向寧波市證監局提交上市輔導備案申請。

當時的保薦機構是中金,會計師為立信,但可惜排隊多年也沒有成功通過IPO。2016年5月4日,中金公司終止柯力傳感的上市輔導工作,給出的理由是“基于市場情況、公司戰略及資源配置等方面的考量”。

不久,柯力傳感轉而接受國信證券的上市輔導,并于2017年1月25日由中國證監會寧波監管局正式受理。

2019年6月13日上會接受審核,成功過會。

【關注重點2:內控問題頻繁】

2015年至2018年1-6月,柯力傳感實現的營業收入分別為5.81億元、5.76億元、6.28億元和3.21億元,實現扣非后凈利潤分別為6694.25萬元、5,482.88萬元、9,079.12萬元和4,200.04萬元。

值得注意的是,從首次遞交招股書,柯力傳感的業績已經呈現疲態化,營收和凈利潤均坐了過山車。2014年至2016年,公司的營收和利潤均出現持續下滑,營收從6.06億元降到5.76億元,凈利潤從9124.87萬元下降到7225.87萬元。經歷行業調整,2017年后,公司的營收和利潤才開始回復增長。

證監會對柯力傳感的回饋意見中,直接點中公司存在的委托持股規范性,與私募機構存在的業績對賭協議,營收與利潤波動出現,客戶和供應商集中度偏低,毛利率與收入及凈利潤的變動趨勢背離等核心問題。

雖然公司在招股書中稱,對賭協議已經解除,委托持股已不存在,公司也平穩,但是公司出現的主動性內控違規現象依然值得注意。

經過多年的上市輔導,柯力傳感深知上市的規則和要求,但是報告期甚至在公司自2017年6月22日首次申報后,仍協助客戶進行“轉貸”,根據公告,2018年5月8日,為客戶山西國強高科向興業銀行太原分行貸款210萬元提供資金走賬通道,事后再進行整改,立即停止為客戶銀行貸款提供資金走賬通道的“轉貸”行為,明顯是明知故犯。

不僅如此,明知開具無真實交易背景商業票據違規,報告期內,2016年5月9 日、2016 年11月7 日,柯力傳感兩次為全資子公司余姚太平洋開具各400萬元,合計800萬元的無真實交易背景的商業承兌匯票,并不收取任何利息。

此外,在經營交易中,柯力傳感頻頻違反《公司法》要求公司高管不得將公司資金以個人名義或者以其他個人名義開立賬戶存儲的規定,包括公司實控人董事長柯建東、副總經理馬形山在內的員工頻繁用個人賬號代收貨款,報告期累積額度達300多萬元。同時,公司的部分交易還存在現金交易情況,給公司帶來財務風險。

【關注重點3:部分產品無證經營】

主營業務上,報告期內,柯力傳感甚至直接出現未取得制造計量器具許可證違規經營的情況,存在生產并在境內銷售部分稱重傳感器、數字稱重顯示器等產品未取得《制造計量器具許可證》《計量器具型式批準證書》的情形。

公司部分產品,柯力傳感母公司擁有證書,委托無證書的安徽柯力生產,或者部分產品銷售規模相對較小,出于成本考慮未及時辦理續證,或者部分產品從柯力傳感母公司向安徽柯力轉移生產,因轉移進度未達預期,未能及時辦理續證。

柯力傳感認為,報告期因為存在生產銷售應取得未取得證書的產品的情形存在被處罰的風險。而事實上這也給公司的產品質量畫上了問號。

2016年3月25日,柯力傳感因在2015年以不合格產品冒充合格產品的稱重傳感器被寧波市江北區市場監督管理局處以4000元罰款。

四、國林環保

國林環保專業從事臭氧產生機理研究、臭氧設備設計與制造、臭氧應用工程方案設計與臭氧系統設備安裝、調試、運行及維護,公司主要產品為臭氧系統設備。

【關注重點1:上市申請曾遭中止審查】

國林環保于2015年7月28日掛牌新三板。2016年3月29日,公司向證監會提交上市輔導并獲受理,輔導機構為華福證券;2017年3月9日,公司向證監會提交擬創業板上市的申請,證監會對其申請予以受理;2017年3月14日起,公司股票在股轉系統暫停轉讓。

值得一提的是,在審期間,由于簽字律師的離職,公司上市申請2017年11月7日曾中止審查;2017年12月25日,證監會同意恢復審查公司首次公開發行A股并在創業板上市的申請文件。

【關注重點2:掌舵人丁香鵬擬轉200萬老股】

國林環保的招股書顯示,此次創業板上市公開募集的資金,其中10000萬元將用于基于臭氧-活性炭技術的生活飲用水提標改造項目;其中7000萬元將用于補充流動資金。

公司首次公開發行股票,既包括公開發行新股,也包括公司股東公開發售股份(即老股轉讓)。本次擬公開發行不超過1335萬股。老股本轉讓不超過200萬股,由本次發行前持股滿36個月的公司股東丁香鵬個人轉讓。老股轉讓所得資金不歸公司所有。

本次發行前,控股股東丁香鵬持有公司18,356,000股,占公司總股本的45.83%,丁香鵬本次老股轉讓數量不超過200萬股后,仍將保持對公司的控股地位,因而此次股東公開發售股份事項對公司控制權、治理結構及生產經營等不會造成不利影響。

【關注重點3:員工福利水平偏低】

在證監會給出的反饋意見中指出,請發行人說明報告期內生產人員逐年下降的原因和合理性,與產能、產量是否匹配,是否存在勞務派遣或勞務外包用工情況。請發行人說明報告期內生產人員平均薪酬和薪酬總額變動情況和合理性。

該反饋意見同時指出,要求國林環保結合銷售人員和管理人員人數及薪酬的變化情況,補充披露報告期內銷售費用和管理費用中職工薪酬變動的原因及合理性;與同行業可比上市公司相比并結合當地收入水平說明管理人員工資是否存在低估情況。

據有關工作人員介紹,萊西生產基地員工超過400人,中等職位工資在5000元左右。技術人員的工資偏高,達到6000-7000元。

涉及員工基本福利保障方面的五險一金,有關工作人員則表示,公司目前并沒有按照法定標準,即以工資為基數為員工繳納五險。

據進出國林環保的工作人員介紹,他們月收入在3000元左右的員工,公積金一項僅有80多元。而當地公積金管理有關部門表示,如果公積金繳納80多元,則屬于按照當地上一年度用人單位月平均最低工資標準(萊西市1602.5元)并按照5%這一最低比例繳納得出的金額。

通過查閱國務院《住房公積金管理條例》及當地有關規定,自2018年7月1日期起,當地職工住房公積金繳納基數調整為2017年職工月平均工資。社保部門則明確表示,企業不按照工資基數或員工上一年度平均工資為基數為員工繳納社會保險,屬于違法行為。

五、值得買

北京值得買科技股份有限公司是一家“電商導購”公司。依托于旗下“什么值得買”這一導購平臺網站以及相應APP,為各大電商網站提供產品推廣服務,同時也在需求端為網購消費者整合線上資源,即時挑選目前線上折扣力度大、有代金券等優惠的同類產品,在電商與用戶之間搭建了一道信息與流量的橋梁。

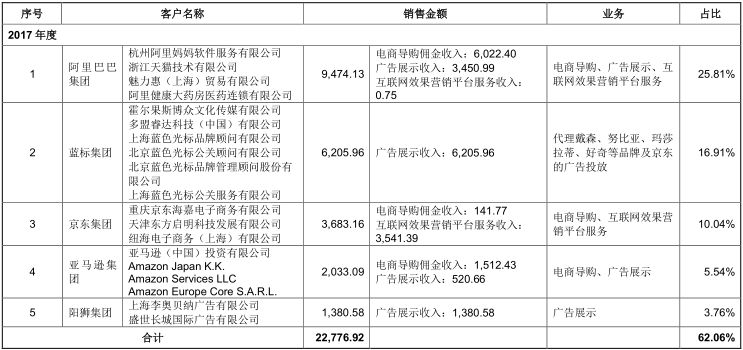

【關注重點1:收入來源過度依賴阿里京東亞馬遜】

招股書顯示,值得買主要電商導購傭金收入及互聯網效果營銷平臺服務收入主要來源于阿里巴巴 、京東及亞馬遜。

據了解,值得買主要通過杭州阿里媽媽軟件服務有限公司、重慶京東海嘉電子商務有限公司及亞馬遜(中國)投資有限公司、Amazon Japan K.K、Amazon Services LLC、Amazon Europe Core S.A.R.L 等客戶,對接阿里巴巴集團、京東集團以及亞馬遜集團。

2015 年 至 2017 年,值得買從阿里巴巴、京東、亞馬遜實現的電商導購傭金收入及互聯網效果營銷平臺服務收入分別為 4522.58 萬元、7723.38 萬元、 11218.74 萬元,占當期電商導購傭金收入及互聯網效果營銷平臺服務收入的比重分別為 74.09%、77.38%、 81.56%。

【關注重點2:過度依賴用戶】

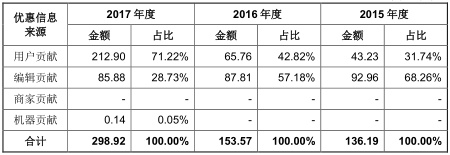

招股書顯示,值得買網站和 App 的優質消費類內容以用戶貢獻內容為主,用戶貢獻的優惠信息、購物攻略及購物分享類原創文章占到 70 %以上。

2017年,平臺用戶貢獻的優惠信息數量高達89.09萬條,占全部信息中的76.84%,這些信息給公司帶來了7640萬營業收入,占比達到61.68%。值得一提的是 ,公司為此付出的成本卻僅有212萬元。

【關注重點3:大額資金個人代收代付】

據招股書披露,2010年,公司實控人隋國棟以及劉超開始以個人博客分享形式提供內容導購信息,并注冊成為電商會員,為國內及國外電商提供導購服務,相關電商導購傭金收入均由個人賬戶收取。隨著網站規模的擴大,2011年,公司前身知德脈有限成立。由于公司成立初期,規范意識不強,公司為保證業務正常進行,仍然延續使用個人賬戶代收部分傭金,并支付部分成本費用。

據披露,公司通過個人賬戶代收款項均為傭金收入,其中2014年代收2187.83萬元,占公司當期營收的43.74%,2015年代收金額431.21萬元,占公司當期營收的431.21萬元。公司通過個人賬戶代付款項主要為支付房租、押金、工資、社保、裝修費、采購固定資產等,2014年代付金額1270.48萬元,占當期成本、費用的37.09%,2015年代付金額為498.88萬元,占當期成本、費用的6.20%。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。