6月27日有4家企業上會接受IPO審核,分別是科博達技術股份有限公司、小熊電器股份有限公司、深圳警翼智能科技股份有限公司、上海奕瑞光電子科技股份有限公司。四家IPO企業中,警翼智能被否,其余順利過會。

科博達屬于典型的汽車零部件行業,公司產品主要是一些汽車上的智能控制系統,最主要的應用領域就是照明系統,在這汽車零部件行業也算是具有一定技術含量和市場競爭力的產品。公司報告期收入和凈利潤均保持了穩定增長的趨勢,且2018年收入超過了25億元,凈利潤也接近了5億元,最后順利過會。

作為一家從創意家電和主打性價比突圍而出的互聯網小家電制造廠家,小熊電器主打互聯網性價比小家電,產品種類多,產品質量問題、低售價低利率、重營銷輕研發等問題有可能導致其產品創新能力差,抗風險能力弱,小熊電器 報告期內收入和凈流潤都是高速增長的,2017年已經實現1.5億元的凈利潤,2018年上半年已經突破0.8億元,最后順利過會。

警翼智能是一家提供智能執法裝備及執法信息化整體解決方案的國家級高新技術企業,主要產品為執法部門的執法記錄儀及配套的信息采集的系統,毛利率超過50%。雖然公司報告期內收入和凈利潤都還是保持著比較明顯的增長趨勢,但是警翼智能生產主要靠外加工,稱主要是減少不必要的固定資產和集中做研發,但公司卻擬用近半募資購房產。另外,伴隨著公司營收的增長,推廣費激增,銷售費用率遠高于同行,最終被否。

奕瑞有限屬于典型的醫療企業行業,產品主要就是數字化的探測設備,是高端醫療器械的核心部件。盡管公司技術水平較為先進,業績成長也不錯,但依然或存“董事長違規”、“向關聯方利益輸送”、“營收質量下滑”等諸多問題,最后被否。

一、科博達

科博達是少數進入國際知名整車廠商全球配套體系,并同步開發汽車電子部件的本土公司之一。科博達是一家汽車智能、節能電子部件的系統方案提供商,專注于汽車照明控制系統、電機控制系統、能源管理系統和車載電器與電子等汽車電子產品的研發、生產和銷售。

【關注重點1:18年扣非凈利將近5億】

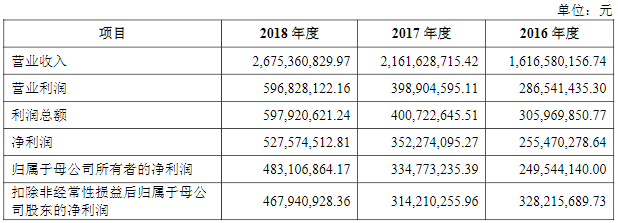

2016年至2018年,發行人實現的收入分別為16.17億元、21.62億元和26.75億元;實現的扣非凈利潤分別為3.28億元、3.14億元、4.68億元。

2016年-2018年,公司主營業務綜合毛利率分別為37.46%、32.82%及35.08%。科博達產品的毛利率從14年開始逐年下滑,從42.12%下滑到17年的32.82%,科博達解釋是除匯率外,市場競爭激烈,產品降價。2018年科博達毛利率首度出現回升,達到35.08%。

【關注重點2:典型的家族企業】

科博達技術股份有限公司前身為上海甌寶電子科技有限公司,注冊資本為300萬元,其中華科工業持股比例為80%,華龍信息持股比例為20%。通過14年內先后三次增資以及三次股權轉讓,甌寶電子變更為科博達技術股份有限公司。

甌寶電子于2003年成立,2004年4月甌寶電子引入自然人股東柯炳華。同年12月,甌寶電子召開股東大會并引入股東柯炳金和柯桂華,柯炳華、柯炳金和柯桂華三人共同出資1200萬元對甌寶電子完成增資。上述三人是兄弟關系。

2007年11月,甌寶電子更名為科博達有限,并成立科博達控股進而對公司進行8500萬元的增資,同時引入柯磊、柯艾樺、柯麗華三名自然人股東。2016 年12 月底,公司通過增資控股的方式引入嘉興富捷、嘉興贏日、嘉興鼎韜三個員工持股平臺,而這三家員工控股平臺的第一大股東均為柯姓家族成員。

2017年6月,科博達股份成立,隨后,科博達股份引入杭州玉輝、復星惟實、張江漢世紀及正賽聯投資四家外部機構。至此,科博達的股權變動告一段落。

截至招股說明書簽署日,科博達的實際控制人為柯桂華與柯炳華,兩人通過直接及間接方式合計控制公司60.21%的股份。但通過查詢招股書發現,柯氏家族中持有科博達技術股份者不下十人——除了三家員工持股平臺,杭州玉輝、張江漢世紀以及正賽聯投資三家外部投資機構的股東中也有柯桂華家庭成員。而復星惟實則是復星系旗下創投公司。此外,出任科博達監事的張良森同時也是上海復星高科技的總裁助理。

據數據統計,本次發行前,公司實際控制人柯桂華、柯炳華及其一致行動人通過直接及間接方式合計控制公司96.29%股份;本次發行完成后,柯桂華、柯炳華及其一致行動人通過直接及間接方式合計控制公司86.64%股份,仍擁有公司的絕對控制權。

【關注重點3:海外企業客戶較多】

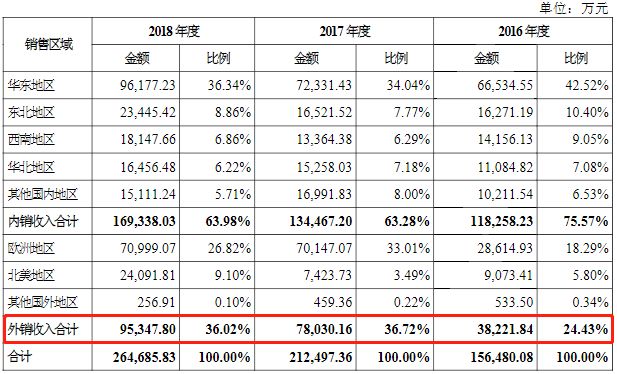

2016年-2018年,公司的境外銷售金額保持穩定增長,分別達到3.82億元、7.8億元、9.53億元,占當期總銷售金額的24.43%、36.72%、36.02%。

科博達對境外客戶主要使用歐元或美元報價,而部分原材料采購及成本分攤使用人民幣計價,從報價到發貨確認收入期間的匯率波動將影響公司毛利率水平。另外,科博達出口產品主要以歐元和美元作為結算貨幣,存在出口收入結算賬期,確認收入到收匯期間的匯率波動將產生匯兌損益。

有業內分析人士表示:“人民幣對歐元和美元的匯率波動將影響科博達出口產品和進口原材料的價格,對公司產品的國際競爭力產生影響,同時會產生匯兌損益,如今正值貿易摩擦,外部經濟環境不穩,科博達的盈利能力可能受到持續影響。”

二、小熊電器

小熊電器,成立于2006年3月,公司主營業務為創意小家電研發、設計、生產和銷售,與傳統小家電企業的不同之處在于小熊電器主要運用互聯網大數據進行創意小家電研發、設計、生產和銷售,并在產品銷售渠道與互聯網深度融合,是一家典型的“創意小家電+互聯網”的企業。小熊電器主要以廚房小家電為主,同時生產生活小家電及其他小家電,細分有鍋煲類、電熱類、壺類等廚房小家電和加濕器、除螨器等生活小家電。

【關注重點1:業績穩定增長】

小熊電器近幾年業績亮眼。2015年至2018年1-6月營業收入分別為7.2億元、10.5億元、16.4億元、9.18億元,實現的扣非凈利潤分別為7218萬元、1.09億元、1.44億元和8502萬元。

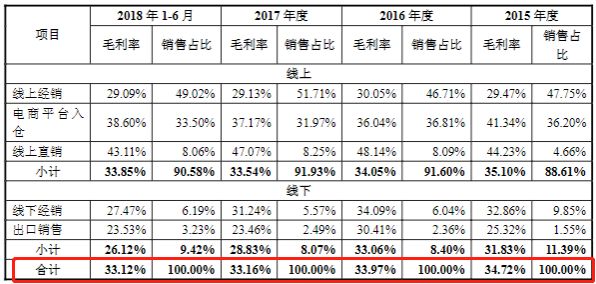

其中,線上營收占比超過九成。2015年至2017年小熊電器通過線上銷售的收入分別為6.4億元、9.6億元和15.1億元,銷售收入占總營業收入之比分別為為88.61%、91.6%、91.93%。可以看出,小熊電器的營業收入是極其依賴線上渠道,線下銷售的比例極低。

線上銷售為主的模式是公司得以迅速擴張的主要原因,不過,線上占比較高為小熊電器帶來的一系列問題也不容忽視。小熊電器有超過1/4營業收入是依賴京東商城的。在公司的前五大客戶中,京東商城子公司北京京東世紀貿易有限公司一直排在首位,是公司的第一大客戶。2015年、2016年、2017年、2018年1-6月銷售額占總營收占比分別為:28.55%、28.33%、24.73%、26.33%。對單一大客戶的銷售依賴過大,不利于公司對下游的話語權,自身的合理權益會被削弱,自主定價權和毛利都將受到下游銷售渠道的影響。

【關注重點2:重營銷輕研發】

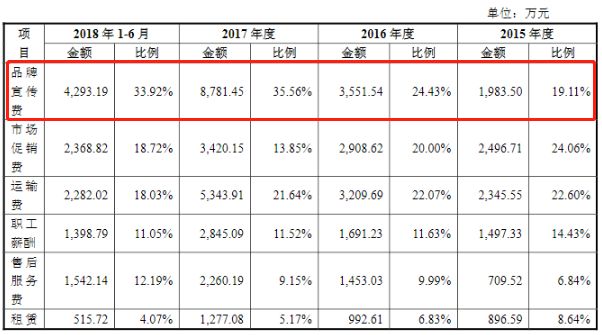

小熊電器在經營模式上,依托電商平臺銷售,走線上銷售,避開了傳統小家電企業的線下經銷商與商超的實體銷售路線,將產品定位為“賣萌”、時尚與高性價比,主打年輕人群體。這種模式主要通過電商廣告、綜藝節目廣告植入、明星代言以及新媒體營銷等多種形式引流進行品牌營銷,故其品牌宣傳費用一直居高不下。

2015年至2018年1-6月,小熊電器的品牌宣傳費分別為1,983.50 萬元、3,551.54 萬元、8,781.45萬元和4,293.19 萬元,占營業收入的比例分別為 2.74%、3.37%、5.33%和 4.68%。銷售費用則分別為1.04億元、1.45億元、2.47億元、1.27億元,占主營業務收入的比重分別為 14.36%、13.88%、15.04%、13.88%。

與線上大手筆品牌廣告、影視明星代言的巨額營銷費用不同,小熊電器在產品研發的投入不足2%。2015-2017年小熊電器的研發支出分別為992萬元、1653萬元、2507萬元,占當期營業收入之比分別為:1.37%、1.57%、1.52%。而與可對比的同是小家電的同行相比較,同期蘇泊爾的研發支出占營業收入的比例分別為:2.71%、2.95%、2.88%;九陽股份的研發支出占營業收入的比例分別為:3.68%、2.97%、2.95%。對比看出,小熊電器的研發投入不足同行的一半。其中,小熊電器擁有的369項專利中,231項為外觀專利,僅有10項為發明專利。

重營銷輕研發一個弊端則是帶來嚴重且大量的質量問題,在相關平臺和社區的用戶評價中,不少消費者對小熊電器產品的質量表示不滿,對其質量的吐槽也不在少數,而在質監局的檢測中小熊電器也是多次“上榜”,因此在較低的性價比面前,價格便宜不僅不會成為其優勢,反而會成為產品劣質、低端的代名詞。

【關注重點3:凈利率水平不高】

2016年至2018年1-6月銷售毛利率分別為33.97%、33.16%和33.12%,同期銷售凈利率則分別只有10.01%、8.90%和9.29%。

小熊電器為尋求差異化發展,從一開始就定位“低端”,主打低價性價比。盡管近三年來小熊電器主要產品銷售均價呈現出上漲的趨勢,但與行業均價相比,還是凸顯出了小熊電器的商業尷尬,僅有行業均價的五六成左右。生活小家電是一個充分競爭的市場,公司的銷售毛利率屬于制造行業的平均水平,提高凈利潤水平的主要途徑是靠提高銷售量。

三、警翼智能

警翼智能專注于提供智能執法裝備及執法信息化整體解決方案的國家級高新技術企業,主營產品為執法記錄儀、采集工作站及電子證據管理平臺軟件。其中,警翼系列的執法記錄儀、采集工作站為公司主要產品。

【關注重點1:產品品種較為單一】

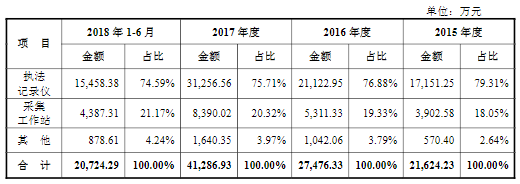

2015至2018年1-6月,警翼科技實現營業收入分別為2.2億元、2.78億元、4.19億元和2.11億元;同期凈利潤分別為5703.21萬元、6184.38萬元、7226.8萬元和3858.13萬元;經營活動產生的現金流量凈額分別為8333.4萬元、7174.43萬元、10708.47萬元和-1821.57萬元;主營業務毛利率分別為52.23%、51.87%、54.66%和50.36%。

警翼科技的產品品種較為單一。2015年至2018年1-6月,執法記錄儀和采集工作站實現的銷售收入合計占主營業務的比重分別為97.36%、96.21%、96.03%和95.76%。

據招股書披露,公司采用“經銷+直銷”的銷售模式。2015年至2018年1-6月公司經銷商銷售收入占主營業務收入比重分別為 87.59%、80.84%、65.80%和73.68%。直銷用戶收入占主營業務收入比重分別為12.41%、19.16%、34.20%和26.32%。

此外,報告期內前十名直銷客戶均為國家相關單位。

【關注重點2:企業高管曾在競爭對手TCL任職】

招股書披露,2010年4月29日,楊泊川等8名自然人簽署公司章程,約定設立警翼有限公司,亦即警翼在股份制改革前的公司。

據工商資料顯示,警翼早期的董事長和大股東是楊泊川,2012年12月,榮勤出任董事長,楊泊川退出。

作為警翼的實際控制人和董事長,榮勤直接持有警翼49.00%的股份,其控制的企業眾翼投資、眾壹投資分別持有公司8.80%、4.00%的股份。

據公開資料顯示,榮勤出生于1966年,原為湖北工學院教師,后“下海”。1993年榮勤進入TCL工作,先后擔任項目發展主任、副總經理、事業部總經理等職務,直到2009年。

一位安防人士表示,TCL是國內最早開始做執法記錄儀的企業,只是主打產品不是執法記錄儀,外行人不怎么了解。

除了董事長榮勤,警翼其他高管也有不少出自TCL。據招股書披露,擔任警翼董事、總經理等職務的張平清,公司副總經理崔乘剛,財務總監李波等,早前都曾在TCL擔任過管理層職務。

04

奕瑞有限

奕瑞有限主營業務為數字化X線探測器的研發、生產、銷售與服務,產品可以廣泛應用于醫療診斷、工業無損檢測、安防檢查等領域。數字化X線探測器是典型的高科技產品,屬于“中國制造2025”重點發展的高科技、高性能醫療器械的核心部件。

【關注重點1:業績相對穩定】

2015年至2018年1-6月,奕瑞有限實現營業收入分別為2.13億元、2.56億元、3.56億元和1.81億元,凈利潤分別為1893.45萬元、4277.22萬元、7090.54萬元、2803.65萬元,經營活動產生的現金流量凈額分別為6345.12萬元、4010.44萬元、10168.27萬元和-457.14萬元。

2015年至2018年1-6月,奕瑞有限境外主營業務收入逐年增加,分別為9912.68萬元、12812.08萬元、13495.61萬元和7422.25萬元,占主營業務收入比例分別為47.99%、51.47%、39.53%和43.53%。

公司主營產品為數字化X線探測器,屬于“中國制造2025”重點發展的高科技、高性能醫療器械的核心部件,因此被美國貿易代表辦公室列入首批340億美元加征關稅商品清單。2015年至2018年1-6月,奕瑞有限對美國銷售收入分別為6509.46萬元、8202.74萬元、8022.47萬元、5086.57萬元,占營業收入比重分別為30.55%、32.07%、22.55%、28.18%。

【關注重點2:董事長在其他公司任職首席科學家】

公司董事長曹紅光2010年—2015年擔任TCL醫療放射技術(北京)公司副董事長、首席科學家,2012年—2017年,歷任上海奕瑞光電子科技有限公司董事、董事長。

公司董事長在TCL醫療放射技術(北京)公司任職期間與在奕瑞有限任職期間存在四年的重合。

TCL醫療系TCL集團子公司,主營業務為醫療影像設備的研發、生產及銷售。2015年,奕瑞有限對TCL醫療關聯方銷售金額為236.01萬元。值得注意的是,2015年曹紅光尚在TCL醫療任職。曹紅光從TCL醫療離職后的2016年-2018年1-6月,奕瑞有限對TCL醫療沒有銷售。

反饋意見提出,說明曹紅光是否與北京國藥恒瑞美聯信息技術公司、TCL醫療放射技術(北京)公司簽署保密協議、競業禁止協議,是否存在違反前述協議的情形,是否存在糾紛或潛在糾紛。是否違反公司法第147條規定、148條規定。

【關注重點3:董事及財務總監關聯公司為公司前五大供應商之一】

上海天馬微電子有限公司及其母公司在2015年-2017年位列奕瑞有限第二大供應商,2018年1-6月升為第一大供應商。上海天馬系天馬微電子股份有限公司的全資子公司。奕瑞有限招股書表示將這一對母子公司視為同一供應商,合并列示為深天馬。2015年-2018年1-6月,奕瑞有限向深天馬采購金額分別為2208.67萬元、2938.31萬元、4080.91萬元、2043.79萬元,占原材料采購總額比例的26.97%、25.53%、22.06%、20.96%。

奕瑞有限實際控制人之一Tieer Gu,2006年-2014年任上海天馬董事、總經理,另一實際控制人之一Chengbin Qiu 2008年—2010年任上海天馬研發部資深經理。

奕瑞有限實際控制人之一楊偉振,2000年—2011年,擔任深圳市藍韻實業有限公司的研發工程師、研發總監。奕瑞有限財務總監郭鵬2010年-2011年擔任藍韻實業集團財務經理。

藍韻實業及其受同一控制的公司位列奕瑞有限前五大客戶。奕瑞有限招股書稱,深圳藍韻醫學影像有限公司、藍韻實業因受同一實際控制人控制,視為同一客戶,合并列示為“藍韻醫療”。2015年至2018年1-6月,奕瑞有限對藍韻醫療的銷售金額分別為1178.37萬元、1124.92萬元、2168.71萬元、718.14萬元,占奕瑞有限營業收入比例分別為5.53%、4.40%、6.10%、3.98%。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。