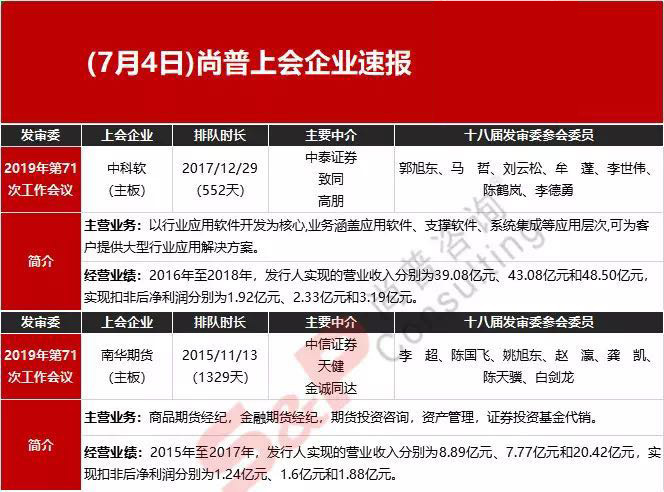

7月4日有2家企業上會接受IPO審核,分別是中科軟科技股份有限公司、南華期貨股份有限公司。

中科軟主營業務提供行業應用軟件的開發服務,屬于典型的行業應用軟件及解決方案提供商,為保險、醫療衛生、政務等多個行業的企業提供技術支持。中科軟的主要客戶也是大咖云集,中國人壽、中國人保、國家開發銀行等均位列其中。作為老牌新三板企業,公司營收、凈利持續增長,18年業績規模將近50億,再加上背靠中科院,最終順利通過發審會。

南華期貨成立于1996年,已在市場摸爬滾打23年,為國內老牌期貨公司之一。目前我國A股市場尚未有獨立上市的期貨公司,而今年以來,期貨公司上市風潮漸近。南華期貨的成功過會,成為了期貨IPO第一股,目前在A股市場排隊上市的期貨公司還有南瑞達期貨、金瑞期貨與弘業期貨等。

1、中科軟

中科軟主要從事計算機軟件的研發、應用和服務。業務涵蓋應用軟件、支撐軟件、系統集成等應用層次,主要提供行業應用解決方案,并在保險信息化和公共衛生信息化行業等細分領域具備優勢。

【關注重點1:新三板“元老”的坎坷上市路】

早在2006年1月,中科軟就已掛牌新三板,作為曾經無比輝煌的新三板首批上市的兩家公司之一,其430002的代碼已經昭示了其特殊的身份。值得一提的是,因為原來的代碼430001的世紀瑞爾早就在創業板完成上市,因此多年來中科軟是名副其實的“新三板第一股”。

在掛牌第二年,中科軟就有進軍A股的計劃。中科軟于2007年開始謀劃上市,不料大股東股權遭到司法凍結,上市計劃不得不被擱淺。隨后,由于股東人數超過200人之限,公司的公開交易在2008年遭到"禁閉"。直至2013年6月,隨著"三板新政"出臺,公司股權才得以恢復轉讓。

2014年11月10日,中科軟披露了首次公開發行股票并在創業板上市具體事宜的議案,公司擬發行股票數量為不超過7067萬股,但具體發行時機、數量、對象、方式和定價尚未敲定。但此后,并沒有上市進展的更多消息披露。

2017年6月,中科軟再次報送了輔導備案材料,而本次IPO中科軟放棄了創業板,轉而準備在上交所主板上市。當年12月26日,公司首次公開發行股票并上市的申請被中國證監會受理,同時公司在新三板交易也暫時停牌,直到1年半后的今天,公司的上市進程終于迎來了重大突破,成功通過發審會。

中科軟此次IPO擬募集資金6.04億元,用于5個方面,分別為財險領域參考系統平臺項目、壽險領域參考系統平臺項目、公共衛生健康醫療監管服務平臺項目、行業應用軟件通用組件平臺研發項目、行業應用軟件運維服務支撐平臺建設項目。

【關注重點2:業績突出】

2016年至2018年,中科軟的營業收入分別為39.08億元、43.08億元、48.5億元,對應的扣非后歸母凈利潤分別為1.92億元、2.33億元、3.19億元。

中科軟的營業收入來自三個部分,即軟件產品(銷售業務)、軟件開發及服務、系統集成及其服務。

其中,軟件開發及服務指,根據客戶特點進行的行業應用軟件定制化開發以及持續運維支持、升級優化等一系列增值服務業務。

2016年至2018年,中科軟來自軟件開發及服務業務的收入最多,且所占比例連續增長,分別為53.23%、60.09%、65.11%。

中科軟報告期內來自系統集成及其服務的收入越來越少,比例從44.29%逐漸降至31.26%。

系統集成及其服務指向客戶提供運行大型應用軟件所必須的硬件支撐環境建設及部分軟件安裝調試,以及相關的配套弱電工程和設施施工。

對于這種變化,中科軟表示,由于系統集成及其服務的綜合毛利率低于10%,為優化業務結構做出調整導致。

不過,中科軟的毛利率變化不大,報告期內分別為21.65%、23.18%、23.01%。

從地區來看,中科軟的收入主要來自華北,報告期內的營收占比在六成左右,分別為65.66%、60.68%、59.22%。

中科軟來自保險領域業務的收入較高,且占比連續增長,從2016年的35.42%增至2018年的46.98%。

【關注重點3:中科院與華為雙重背書】

中國科學院軟件研究院為中科軟實際控制人,發行前總股本占到26.05%;北京市海淀區國有資產投資經營有限公司為其第二大股東,持股比例達16.68%。中科軟作為中科院旗下的14家新三板企業之一。

中科軟與華為的合作關系也頗引人關注。招股書披露,公司與華為、阿里等主流廠商建立合作關系,推動云計算技術在保險信息化領域的技術應用,已成功為相關客戶將保險核心業務系統遷移到公有云。是華為的金牌供應商。

2、南華期貨

南華期貨成立于1996年,注冊資本5.1億元人民幣,總資產近130億人民幣,是中國金融期貨交易所首批全面結算會員單位,是上海期貨交易所、鄭州商品交易所、大連商品交易所的全權會員單位,是上海證券交易所交易參與人,上海國際能源交易中心會員單位。公司主要從事商品期貨經紀、金融期貨經紀、期貨投資咨詢、資產管理業務、證券投資基金代銷業務,為全球化金融衍生品服務平臺。

【關注重點1:四載突圍,期貨IPO第一股】

從申報到上會的路程,南華期貨走了四年。2015年7月10日,南華期貨報送首次公開發行股票招股說明書申報稿,并于2015年11月進行首次預披露。此后, 2018年4月進入預先披露更新階段,2019年3月30日再次提交申報稿,最終定于2019年7月4日上會。

南華期貨并不是首家進行上市申請的期貨公司。2015年4月,瑞達期貨深交所中小板IPO申請便率先被證監會受理。此后,南華期貨、金瑞期貨、弘業期貨IPO申請先后獲得證監會受理。目前,瑞達期貨和弘業期貨處于“已預披露更新”狀態,金瑞期貨已“終止審查”。南華期貨則后來居上首家確定上會時間。

盡管目前A股市場有中國中期等“期貨概念股”介入期貨業務,但尚未有通過IPO途徑獨立上市的期貨公司。南華期貨的此次過會,成為期貨IPO第一股。

【關注重點2:“橫店系”高度控股】

南華期貨最早于1996年4月由浙江華電和杭州華能注冊成立,經營三年后,雙方無意增資,由橫店集團接管。1999年8月,浙江華電將其持有的浙江南華(南華期貨前身)45%股權轉讓給橫店高科(橫店集團持股95%),將其持有的浙江南華10%股權轉讓給浙江神馬,杭州華能將其持有的浙江南華45%股權全部轉讓給橫店高科。

杭州華能為國有控股企業,其轉讓浙江南華股權涉及國有資產轉讓,但其股權轉讓卻未按照相關法律規定履行資產評估程序,以1.02079元/元出資額價格轉讓。

此后,又歷經數次股轉和增資,截至招股書簽署日,南華期貨由橫店集團、東陽橫華、北京怡廣等11家機構持股,其中橫店集團以83.35%的持股比例高度控股,由于企業聯合會直接持有公司控股股東橫店控股集團70%的股權,故企業聯合會是公司的實際控制人。

企業聯合會是社團法人,根據《社會團體登記管理條例》第四條第二款的規定,“社會團體不得從事營利性經營活動。”企業聯合會作為公司的實際控制人是否屬于“從事營利性活動”,企業聯合會作為上市公司的實際控制人是否存在障礙?

南華期貨對此表示,社會團體開展經營活動,可以投資設立企業法人,也可以設立非法人的經營機構,但不以社會團體自身名義進行經營活動,因此,不構成上市障礙。

【關注重點3:業績波動大】

2015年至2017年,南華期貨實現營業收入分別為8.89億元、7.75億元、20.42億元,實現歸屬于母公司股東的凈利潤分別為8278.85萬元、1.61億元、1.96億元。

南華期貨其他業務收入主要為包括貿易收入、交易所會務費收入等。2015年至2017年,公司實現的貿易收入分別為2.45億元、1.22億元和12.79億元,分別占當年實現其他業務收入95.42%、90.41%和98.05%。公司產生的貿易收入主要來自于子公司南華資本為客戶提供風險管理業務形成的收入。

截至2017年末,南華期貨資產總額127.71億元,負債總額108.16億元,資產負債率50.14%。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。