7月18日有3家企業上會接受IPO審核,分別是青島日辰食品股份有限公司、深圳市中孚泰文化建筑建設股份有限公司、江蘇揚瑞新型材料股份有限公司。

日辰食品產品主要為調味品,主要面向食品加工企業和餐飲企業。近年來隨著調味品市場需求日益擴大,調味品企業業績都成快速增長態勢,報告期內日辰食品的營業收入分別為1.31億元、1.57億元、2.09億元,歸母凈利潤分別為2607.55萬元、3259.94萬元、5603.81萬元。但是在主板申報企業中,其業績并不突出。截至7月17日,本屆證監會發審委共審核主板申報企業25家。從公示的最近一年營業收入來看,上述25家企業中,營業收入最低的是5.84億元的天元寵物,這也是本屆證監會發審委唯一否決的主板申報企業。而日辰食品公示的最近一年營業收入為2.09億元,只占天元寵物的35.79%。另外,最近一年營業收入為3.09億元的才府玻璃,在確定上會日期后主動申請撤回申報材料。本次日辰食品成功過會頗令人意外。

中孚泰的主營在上市公司中比較少見,公司以聲學裝飾工程技術和聲光電集成技術的研發及應用為核心,向客戶提供包括聲環境工程規劃設計、聲學裝飾施工、聲光電集成、設備配置為一體的建筑聲學工程整體解決方案。中孚泰主營比較“偏門”,其相關數據也很“異樣”:報告期業績波動劇烈;經營活動產生的現金流量凈額持續走低,且長期低于凈利潤;另外,銷售費用率還奇高,遠遠高于同行,最后被否。

揚瑞新材主營業務為食品飲料金屬包裝涂料的研發、生產和銷售。由于食品飲料金屬包裝涂料的質量和技術標準要求比較嚴格,行業門檻較高,競爭企業較少,行業集中度較高。公司業績規模保持穩定增長趨勢,預計2018年凈利可以突破8000萬。無論是從行業,還是業績規模,都滿足創業板IPO的審核條件,但是最后意外被否。

1、日辰食品

日辰食品成立于2001年3月,是一家主要生產醬汁類調味料、粉體類調味料以及少量食品添加劑的企業。公司致力于復合調味料的定制、研發、生產與銷售,主要面向食品加工和餐飲企業,為其提供復合調味料解決方案。目前其擁有“味之物語”、“咖喱嘟嘟”等商標,前三大客戶均為圣農食品、正大集團和味千中國。

【關注重點1:年收入僅2億元,毛利率明顯高于同行】

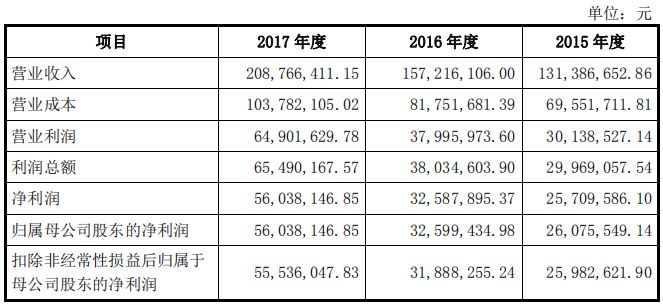

日辰食品雖然規模不大,但公司經營業績較為穩定。2015-2017年,該公司實現營業收入分別為1.31億元、1.57億元、2.09億元;凈利潤分別為2570.96萬元、3258.79萬元、5603.81萬元;扣非凈利潤分別為2598.26萬元、3188.83萬元、5553.60萬元。

上述數據顯示,在2017年,無論是營業收入還是凈利潤及扣非凈利潤,均突現大幅增長,增幅分別為33.12%、69.70%、74.16%。

在闖關IPO關鍵期,凈利潤突然大幅增長,超過5000萬元,令人感到意外。不過,根據此前市場所盛傳的主板年凈利潤5000萬元的門檻,再結合近段時間過會及被否企業盈利情況,日辰食品在關鍵時刻凈利大增,或許在進行利潤調節。

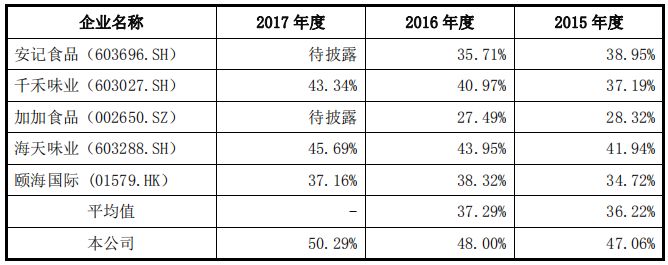

此外,日辰食品的規模不大,但其產品毛利率卻高的不尋常。報告期內,其綜合毛利率分別為47.06%、48%和50.29%,遠高于同行業可比上市公司。2015年、2016年,同業可比上市公司毛利率平均值分別為36.22%和37.29%。2017年,千禾味業、海天味業、頤海國際綜合毛利率分別為43.34%、45.69%和37.16%。

【關注重點2:關聯交易涉嫌利益輸送,大客戶不是股東就是聯營】

招股書披露,公司第一大關聯方客戶圣農食品是上市公司圣農發展的全資子公司。而圣農發展的控股股東又是日辰食品現股東德潤壹號合伙人。至此,我們可以發現日辰食品第一大客戶圣農食品與其重要股東存在著利益相關性。

2015年-2017年,圣農食品一直位列公司第一大客戶之列,銷售金額分別為2715.43萬元、2211.88萬元、2811.96萬元,占年度銷售金額比20.67%、14.07%、13.47%。且公司對圣農食品的銷售價明顯高于第三方銷售價格。

第二大關聯方山東日盈食品有限公司2014年為公司第四大客戶,銷售金額為1027.28萬元,占銷售金額比8.38%,2015年銷售金額為820.16萬元,占比為6.24%,2016年銷售金額為975.43萬元,占比6.20%,公司控股股東青島博亞參股14%。2014 年、2015 年、2016 年,公司向日盈食品銷售以上可比產品的銷售收入占公司當年向日盈食品銷售收入的比重分別為 45.96%、33.31%、37.42%,

對關聯方部分產品的銷售價格2010至2017年一成未變,而2015年-2017年公司原材料成本占當期主營業務成本的比重分別為77.04%、79.23%、81.63%,呈逐年上升。

【關注重點3:產品質量安全存隱患】

北京昕土地調味品有限責任公司為公司主要供應商,公司2015年-2017年對其采購金額分別為259.27萬元、370.64萬元、418.55萬元,占采購金額比分別為4.48%、5.18%、4.47%。

根據北京食品藥品監督管理局網站披露,北京昕土地調味品有限責任公司生產重金屬含量超過食品安全標準限量的食品被罰款,沒收違法所得,沒收非法財物。行政處罰決定書文號京順)食藥監食罰〔2016〕320123號可以佐證。

2、中孚泰

中孚泰是一家以聲學裝飾工程技術和聲光電集成技術的研發及應用為核心,向客戶提供包括聲環境工程規劃設計、升學裝飾施工、聲光電集成、設備配置為一體的建筑聲學工程整體解決方案,主要承接對聲環境有較高要求的建筑空間的聲學裝飾公司于設備配置業務。

【關注重點1:毛利率遠高于同行,應收款占比高企】

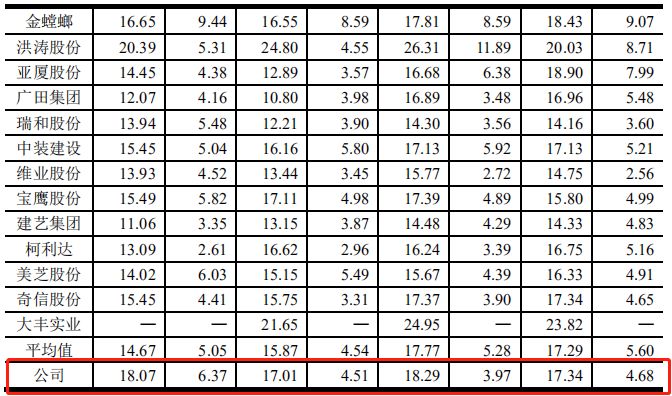

中孚泰的毛利率遠高于同行業,應收賬款占據總資產超過七成。

2014年中孚泰的毛利率為17.34%,而同行業上市公司平均為17.29%,兩者并未有太大差距。然而到了2016年,中孚泰和同行業平均分別為17.01%和15.87%;到了2017年上半年,中孚泰毛利率達到了18.07%,同行業平均值為14.67%,中孚泰高于同行業3.4個百分點,三年之間差距越來越大。

2014年至2017年1-6月,公司應收賬款賬面價值分別為3.35億元、4.26億元、5.68億元和5.56億元,占各期末總資產的比例分別為55.01%、59.85%、67.66%和70.34%。

【關注重點2:經營現金流凈額持續走低】

招股書顯示,2014年至2017年1-6月公司實現營業收入7.29億元、6.49億元、7.48億元、3.12億元;對應的各期凈利潤則為3413.11萬元、2574.96萬元、3370.77萬元和1985.64萬元。營業收入整體呈上升趨勢,但波動劇烈,2015年營收同比大幅下降11.02%;與此同時,凈利潤也波動甚大。

此外,經營活動產生的現金流量凈額也長期劇烈波動,且長期低于當期凈利潤。招股書顯示,2014年至2017年1-6月公司經營活動產生的現金流量凈額分別為2471.01萬元、494.73萬元、-510.34萬元和-1083.95萬元,呈逐年走低之勢。而與之對應的公司各期凈利潤則分別為3413.11萬元、2574.96萬元、3370.77萬元和1985.64萬元,經營活動產生的現金流量凈額長期低于凈利潤,且2016年開始經營活動產生的現金流量凈額開始持續為負數。

公司解釋稱,經營活動產生的現金流量凈額與凈利潤差異主要是公司所處的行業結算特點導致經營性應收項目和經營性應付項目變動。

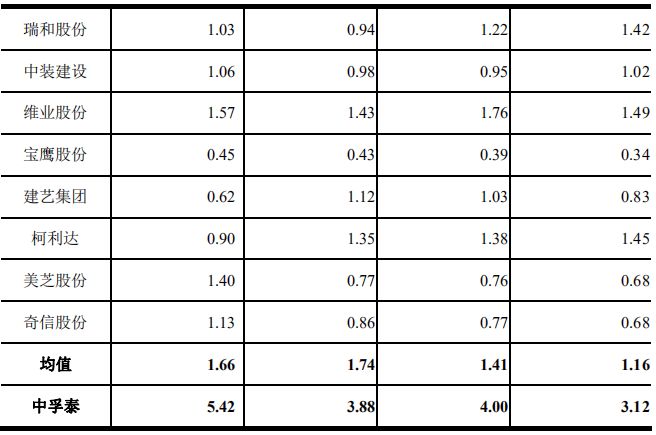

【關注重點3:銷售費用率遠高同行】

一般而言,工程建筑裝飾類公司銷售費用率并不會特別高,但中孚泰銷售費用率遠高于同行。

招股書顯示,2014年至2017年1-6月,公司銷售費用分別為2273.46萬元、2596.39萬元、2900.20萬元和1686.95萬元,持續增長。且銷售費用占營業收入的比重也逐年走高,分別為3.12%、4%、3.88%和5.42%。

值得注意的是,銷售費用中的業務招待費、交通差旅費、廣告及業務宣傳費一直居高且還有逐年增加之勢。例如,2014年至2017年1-6月公司業務招待費分別為278.99萬元、346.37萬元、493.86萬元和336.77萬元,占各期銷售費用的比重為12.27%、13.34%、17.03%和19.96%。

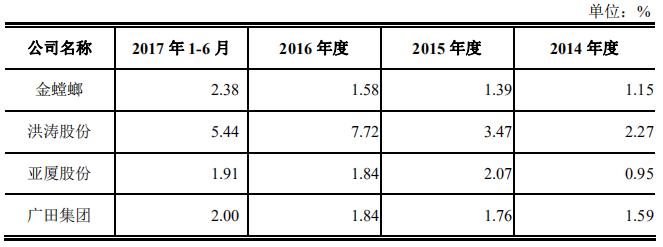

另外,與同行相比較而言,中孚泰的銷售費用率也遠遠高于同行。公司類比的同行上市公司中,除了洪濤股份(002325)2016年、2017年1-6月銷售費用率為7.72%、5.44%,高于中孚泰之外,中孚泰的銷售費用率遠遠高于其余11家同行。仔細來看,這11家同行中,銷售費用率最高的金螳螂(002081)最近幾期也僅有1.15%、1.39%、1.58%、2.38%,其余基本集中在1%左右。

3、揚瑞新材

揚瑞新材成立于2006年7月5日,主營業務是食品飲料金屬包裝涂料的研發、生產和銷售,主要產品包括三片罐涂料、二片罐涂料和易拉蓋涂料等,最終應用于包括紅牛、養元、露露、旺旺、娃哈哈、銀鷺、加多寶、王老吉、雪花啤酒、百事可樂等知名飲料、啤酒、食品的金屬包裝。

【關注重點1:毛利率穩定增長】

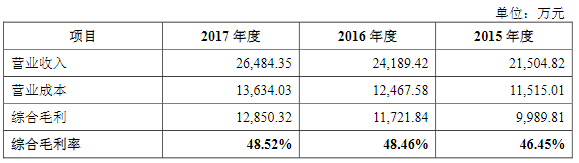

公司2015年-2017年實現營業收入2.15億元、2.42億元和2.65億元,同比增加23.86%、12.48%和9.49%;扣非后凈利潤為4,363.99萬元、5,982.28萬元和6,991.83萬元,同比增加41.3%、37.08%和16.88%。報告期內受益于食品飲料金屬包裝行業市場需求旺盛和公司產品競爭力逐漸增強,公司營業收入保持良好的增長趨勢。

由于應用領域的特殊性和復雜性,食品飲料金屬包裝涂料的質量和技術標準要求比較嚴格,行業門檻較高,尤其是內涂產品。競爭企業較少,行業集中度較高,公司產品結構和成本控制持續優化。公司綜合毛利率分別為46.45%、48.46%及48.52%,毛利率穩定增長。

【關注重點2:第一大客戶奧瑞金陷入“紅牛”訴訟糾紛】

楊瑞新材2015年-2017年來自前五大客戶的營業收入合計分別占當期公司營業收入的667.09%、70.59%和79.62%。前五大客戶集中度較高。其中,最大客戶為奧瑞金。

2015年,揚瑞新材對奧瑞金實現了5052.81萬元銷售收入,占比23.50%。2016年,奧瑞金的銷售占比上升到28.81%。到了2017年,揚瑞新材對奧瑞金的銷售額已經達到了1.19億元,銷售占比同步增加到45.03%。

奧瑞金于 2017 年 7 月 11 日發布公告,收到北京市東城區人民法院的通知,泰國天絲醫藥保健有限公司向奧瑞金及其子公司提起民事訴訟,事項涉及奧瑞金與紅牛維他命飲料有限公司的合作事宜。由于奧瑞金對中國紅牛的銷售達到奧瑞金總收入的60%以上,中國紅牛對奧瑞金業務具有重大影響。

鑒于奧瑞金在揚瑞新材的銷售收入中占比接近一半,因此奧瑞金的經營情況將直接影響揚瑞新材的業績。

【關注重點3:大股東曾陷不正當競爭訴訟】

揚瑞新材成立于2006年7月,由陳勇、錢玉虎、姚國興、方雪明、胡逢吉出資設立。

截至招股說明書簽署日,陳勇持有揚瑞新材60.1%股權,為其控股股東及實控人。陳勇曾涉及一起不正當競爭的訴訟案件。

招股說明書顯示,陳勇在1998年11月進入蘇州PPG包裝涂料有限公司,并于2012年離開蘇州PPG。

需要指出的是,PPG是1883年設立于美國匹茲堡市的全球性工業涂料企業,于1945年在紐交所上市,且與揚瑞新材互為競爭對手,而蘇州PPG是PPG在境內設立的全資子公司。

也就是說,陳勇在任職于蘇州PPG時,就已經設立了揚瑞有限(揚瑞新材前身)。

對此,2014年3月,蘇州PPG向蘇州市虎丘區人民法院提起訴訟,2007年1月陳勇與蘇州PPG簽署了有關保密和競業禁止的相關條款,但陳勇2006年7月作為發起人之一參與設立了揚瑞有限,被告揚瑞有限的業務和產品與原告相同或近似,因此原告認為陳勇為揚瑞有限謀取了屬于原告的商業機會,構成不正當競爭,請求法院判令揚瑞有限及陳勇立即停止不正當競爭行為,并向蘇州PPG賠償損失50萬元。

需要注意的是,除了陳勇之外,揚瑞新材創始人方雪明、胡逢吉(分別為揚瑞新材的第三大股東和第七大股東)也曾在蘇州PPG任職,目前揚瑞新材核心人員中的徐凱、朱正元也曾在蘇州PPG任職。

然而,2015年6月,蘇州PPG撤回了上述訴訟。

作者簡介:尚普咨詢,創辦于2008年,是最早提供IPO與再融資募投項目可行性研究報告的專業顧問機構之一。服務內容還包括IPO行業市場研究、企業發展戰略規劃咨詢、上市培訓及一體化全案咨詢等專業服務。

2017年,尚普咨詢榮膺“IPO咨詢行業先鋒機構”,是資本市場公認的中國最大的IPO募投可研咨詢機構之一。