募投項目是反映公司未來幾年業(yè)務(wù)發(fā)展戰(zhàn)略的具體舉措,對公司未來的盈利能力和經(jīng)營業(yè)績有很大的影響。企業(yè)上市后,募投項目延期、募投項目終止、募投項目變更等募投項目調(diào)整都會受到監(jiān)管層的重點關(guān)注,一旦越過監(jiān)管紅線,發(fā)行人、保薦機構(gòu)、保代甚至保代負責(zé)的其他項目都會受到牽連。

IPO募投項目上市后實施時進行調(diào)整的背景

1、對于IPO企業(yè)來說,募集資金投向和金額是最受市場關(guān)注的,也是企業(yè)最在意的。為了提高IPO募集資金總額,不排除有極個別企業(yè)為了圈錢,上市前多規(guī)劃幾個募投項目(如虛構(gòu)募集資金投向或者大幅增加原本的產(chǎn)能等),上市后延期或者變更募投項目來達到目的。若真存在這種狀況,企業(yè)上市之后就會涉及“善后”的問題。

2、相信大多數(shù)上市公司變更募投項目是基于實際情況的考慮,畢竟在明知募投項目環(huán)境生變或者達不到預(yù)期效益的情況下繼續(xù)實施,也是對投資者的一種傷害和不負責(zé)任。但對于剛剛上市募投項目就調(diào)整的情形,還是會引起監(jiān)管層的關(guān)注。在核準(zhǔn)制下,可能會出現(xiàn)IPO企業(yè)排隊時間較長,導(dǎo)致部分募投項目等到募集資金到位時市場環(huán)境發(fā)生較大變化不適合再繼續(xù)。但在注冊制下,出現(xiàn)申報材料之后市場環(huán)境快速變化的概率并不高。企業(yè)再出現(xiàn)上市后募投調(diào)整的情況,監(jiān)管層也會加以重視,是否真的市場環(huán)境發(fā)生了變化,如果確認屬于忽悠行為,也會對此予以監(jiān)管處罰。

3、募投項目從建設(shè)到投產(chǎn)需要經(jīng)歷一段時間,因此在募集資金到位、項目達產(chǎn)前,鑒于公司凈資產(chǎn)將大幅上升,在短期內(nèi)公司的凈資產(chǎn)收益率將有所攤薄;但是隨著募投項目的達產(chǎn),陸續(xù)產(chǎn)生效益,公司的收入和利潤水平將進一步提升,使公司盈利能力不斷增強,競爭力不斷提高。對于公司來說,募投項目逐步貢獻的是業(yè)績增量,若募投項目未達到預(yù)期效益,則會對企業(yè)營業(yè)收入和利潤產(chǎn)生不利影響。

4、根據(jù)以往的統(tǒng)計,很少出現(xiàn)募集資金的用途與承諾不符而受到監(jiān)管處罰的案例,監(jiān)管層出手的原因主要是信息披露相關(guān)問題。因為一個合理規(guī)劃并得到監(jiān)管部門認可的“募投項目”,一定是中介機構(gòu)和公司募投項目業(yè)務(wù)人員充分溝通通力協(xié)作,對募投項目的一些重要監(jiān)管要求和募投項目的商業(yè)化考慮進行權(quán)衡后的結(jié)果。

5、而每年都出現(xiàn)過不少公司上市首年預(yù)告業(yè)績下滑達50%,但年報中實際營業(yè)利潤下滑數(shù)據(jù)被調(diào)整為45%-49%(某公司甚至出現(xiàn)49.89%),刻意規(guī)避監(jiān)管規(guī)則的跡象明顯。這些利潤下滑49%以上的,肯定很多是做了技術(shù)處理,畢竟50%是條紅線。如果公司上市當(dāng)年披露的業(yè)績真的下滑50%以上呢,那只能說下滑的太多了,就算是技術(shù)調(diào)整都沒法拯救這個下滑的趨勢和下滑50%以上的結(jié)果了。

IPO募投項目上市后實施時可調(diào)整的監(jiān)管尺度

IPO募投項目上市后實施時調(diào)整是指上市公司通過公開發(fā)行股票的方式所募集的特定投資用途的資金,沒有按照原先出具的招(配)股說明書中所提出的項目進行使用,而是在企業(yè)運營過程中,經(jīng)過履行相關(guān)的審議和披露程序,直接或者間接地改變原定資金用途。

而募集資金的使用是否符合規(guī)定,是否如實用于募投項目,長久以來都是監(jiān)管部門核查的重點。

1、《證券法》第十四條規(guī)定,公司對公開發(fā)行股票所募集資金,必須按照招股說明書或者其他公開發(fā)行募集文件所列資金用途使用;改變資金用途,必須經(jīng)股東大會作出決議。擅自改變用途,未作糾正的,或者未經(jīng)股東大會認可的,不得公開發(fā)行新股。

第一百八十五條規(guī)定,發(fā)行人違反本法第十四條的規(guī)定擅自改變公開發(fā)行證券所募集資金的用途的,責(zé)令改正,處以五十萬元以上五百萬元以下的罰款;對直接負責(zé)的主管人員和其他直接責(zé)任人員給予警告,并處以十萬元以上一百萬元以下的罰款。發(fā)行人的控股股東、實際控制人從事或者組織、指使從事前款違法行為的,給予警告,并處以五十萬元以上五百萬元以下的罰款;對直接負責(zé)的主管人員和其他直接責(zé)任人員,處以十萬元以上一百萬元以下的罰款。

2、《深圳證券交易所股票上市規(guī)則》第十一章第二節(jié)第二條規(guī)定,上市公司變更募集資金投資項目,應(yīng)當(dāng)向本所提交下列文件:公告文稿;董事會決議和決議公告文稿;獨立董事對變更募集資金投資項目的意見;監(jiān)事會對變更募集資金投資項目的意見;保薦人對變更募集資金投資項目的意見(如適用);關(guān)于變更募集資金投資項目的說明;新項目的合作意向書或者協(xié)議;新項目立項機關(guān)的批文;新項目的可行性研究報告;相關(guān)中介機構(gòu)報告;終止原項目的協(xié)議;本所要求的其他文件。

第十一章第二節(jié)第三條規(guī)定,上市公司變更募集資金投資項目,應(yīng)當(dāng)披露以下內(nèi)容:原項目基本情況及變更的具體原因;新項目的基本情況、市場前景和風(fēng)險提示;新項目已經(jīng)取得或者尚待有關(guān)部門審批的說明;有關(guān)變更募集資金投資項目尚需提交股東大會審議的說明;本所要求的其他內(nèi)容。

3、《證券發(fā)行上市保薦業(yè)務(wù)管理辦法》第五十五條規(guī)定,發(fā)行人變更募集資金及投資項目等承諾事項的,應(yīng)當(dāng)及時通知或者咨詢保薦機構(gòu),并將相關(guān)文件送交保薦機構(gòu)。第七十二條規(guī)定,發(fā)行人在持續(xù)督導(dǎo)期間,證券上市當(dāng)年累計50%以上募集資金的用途與承諾不符或公開發(fā)行證券并在主板上市當(dāng)年營業(yè)利潤比上年下滑50%以上,證監(jiān)會可以根據(jù)情節(jié)輕重,在3個月到12個月內(nèi)不受理相關(guān)保薦代表人具體負責(zé)的推薦;情節(jié)特別嚴(yán)重的,對保薦代表人采取認定為不適當(dāng)人選的監(jiān)管措施。

4、《再融資業(yè)務(wù)若干問題解答》問題二十中,對于再融資業(yè)務(wù)中募集資金投向的披露要求作出了明確解讀。上市公司募集資金應(yīng)當(dāng)專戶存儲,不得存放于集團財務(wù)公司。募集資金應(yīng)服務(wù)于實體經(jīng)濟,符合國家產(chǎn)業(yè)政策,主要投向主營業(yè)務(wù),原則上不得跨界投資影視或游戲。除金融類企業(yè)外,募集資金不得用于持有交易性金融資產(chǎn)和可供出售金融資產(chǎn)、借予他人、委托理財?shù)蓉攧?wù)性投資和類金融業(yè)務(wù)。發(fā)行人應(yīng)當(dāng)充分披露募集資金投資項目的準(zhǔn)備和進展情況、實施募投項目的能力儲備情況、預(yù)計實施時間、整體進度計劃以及募投項目的實施障礙或風(fēng)險等。原則上,募投項目實施不應(yīng)存在重大不確定性。保薦機構(gòu)應(yīng)重點就募投項目實施的準(zhǔn)備情況,是否存在重大不確定性或重大風(fēng)險,發(fā)行人是否具備實施募投項目的能力進行詳細核查并發(fā)表意見。

雖然證監(jiān)會允許上市公司對募投項目實施時進行調(diào)整,但上市公司在調(diào)整過程中,“審慎”、“規(guī)矩”意識十分重要,市場不乏公司違規(guī)受罰的案例。今天本篇文章主要對證券上市當(dāng)年累計50%以上募集資金的用途與承諾不符或公開發(fā)行證券并在主板上市當(dāng)年營業(yè)利潤比上年下滑50%以上的情形展開分析。

1、上市公司未按規(guī)定及時準(zhǔn)確對外披露募投項目進展,對公司及時任董秘予以通報批評

對企業(yè)來說,證監(jiān)會和交易所對于證券上市當(dāng)年累計50%以上募集資金的用途與承諾不符或公開發(fā)行證券并在主板上市當(dāng)年營業(yè)利潤比上年下滑50%以上直接提出質(zhì)疑的情況并不多見,監(jiān)管層出手的原因主要是信息披露相關(guān)問題。

例如:主板某上市公司2012年上市,合計募資308577萬元,其中12億元用于新能源裝備制造產(chǎn)業(yè)化項目,該項目原定于2016年達到預(yù)定可使用狀態(tài),上市公司在2014年將該時間提前至2015年。

但是,到了2020年3月要變更募投資金用途時,公司僅對項目采取設(shè)計與勘測等初步工作,進度明顯不及預(yù)期。

公司在《專項報告》中3次變更項目達到預(yù)定可使用狀態(tài)日期,由2015年不斷延期至2020年,且未說明項目可行性發(fā)生重大變化相關(guān)情況,也未就項目后續(xù)推進存在重大不確定性作出相應(yīng)風(fēng)險提示。

不僅如此,在提出變更募資用途后,經(jīng)監(jiān)管問詢,公司才回復(fù)稱,新能源項目自2014年起即先后面臨煤炭行業(yè)市場需求變化、公司技術(shù)研發(fā)革新、新能源項目推進重點變更等多項影響項目推進的不利情形,公司已明顯放緩了資金投入,對項目可行性產(chǎn)生重大影響。

因此,交易所決定,由于上市公司未按規(guī)定及時準(zhǔn)確對外披露募投項目進展,未能進行充分風(fēng)險提示,公司時任董事會秘書梁*作為公司信息披露事務(wù)具體負責(zé)人,未能勤勉盡責(zé),對公司的前述違規(guī)行為負有責(zé)任,對公司及時任董事會秘書梁*予以通報批評。

與此同時,上交所也對公司上市時的持續(xù)督導(dǎo)保薦代表人予以監(jiān)管關(guān)注。

2、證券發(fā)行上市當(dāng)年營業(yè)利潤比上年下滑50%以上,保代被罰暫不受理與行政許可有關(guān)文件3個月

對于已經(jīng)成功上市的企業(yè),監(jiān)管部門持續(xù)關(guān)注其對募集資金的使用,是否符合公開發(fā)行股票或證券時所列的募集用途。對

于募投項目未達預(yù)期效益,

若保薦機構(gòu)不能在持續(xù)督導(dǎo)期間盡責(zé)審查,亦將面臨被處罰的風(fēng)險。

例如,有兩保代保薦的某項目,發(fā)行人證券發(fā)行上市當(dāng)年營業(yè)利潤比上年下滑50%以上,被罰暫不受理與行政許可有關(guān)文件3個月。

但問責(zé)并非一棒子全都打死。只要發(fā)行人在招股書中明確具體地提示了業(yè)績下滑風(fēng)險,或保薦人能夠證明自己盡責(zé)了,都可以免責(zé)。

注冊制下,上市標(biāo)準(zhǔn)更為多元、包容。保薦管理辦法在修訂的時候,特意強調(diào)是在主板上市的業(yè)績下滑50%的情形。因此有些創(chuàng)業(yè)板上市公司業(yè)績下滑50%,但是因為做了重大風(fēng)險提示而沒有被處罰。

3、保薦機構(gòu)或保代被證監(jiān)會采取監(jiān)管措施,其負責(zé)的其他IPO項目也要被迫中止發(fā)行上市審核

當(dāng)保薦機構(gòu)或保代被證監(jiān)會采取監(jiān)管措施時,會導(dǎo)致公司上市被按下“暫停鍵”。而IPO項目“爭分奪秒”,懲處時間內(nèi),IPO暫停會拖累公司上市進度,甚至有些公司直接更換保薦機構(gòu)。

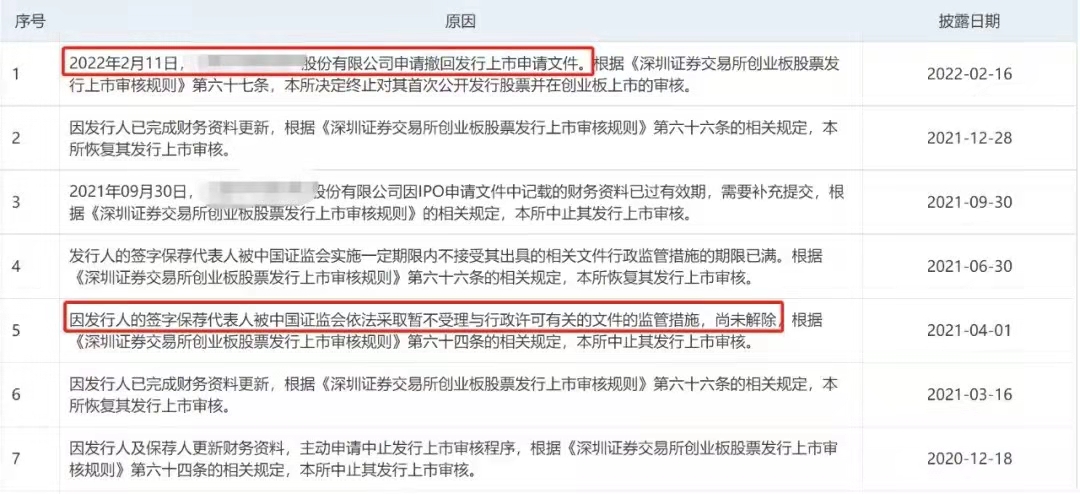

如,某發(fā)行人2021年4月1日,因簽字保薦代表人被中國證監(jiān)會依法采取暫不受理與行政許可有關(guān)的文件的監(jiān)管措施,尚未解除,而被迫中止其發(fā)行上市審核。

2021年6月30日,因簽字保薦代表人被中國證監(jiān)會實施一定期限內(nèi)不接受其出具的相關(guān)文件行政監(jiān)管措施的期限已滿而恢復(fù)發(fā)行上市審核。

最終還是于2022年2月11日,申請撤回上市材料,IPO終止。