2022年1-8月,A股IPO首發上會企業共351家(不含取消審核,二次上會以最終結果為準),其中滬市主板31家、深市主板45家、科創板80家、創業板152家、北交所43家。

從審核結果來看,通過327家,被否19家,暫緩表決5家,通過率為93.16%。其中,科創板通過率最高,為97.53%;其次是北交所,通過率為95.34%;創業板的通過率為92.76%;主板的通過率為86.84%。

19家被否企業概況

1、被否企業基本信息

2022年1-8月共有19家企業審核未通過。

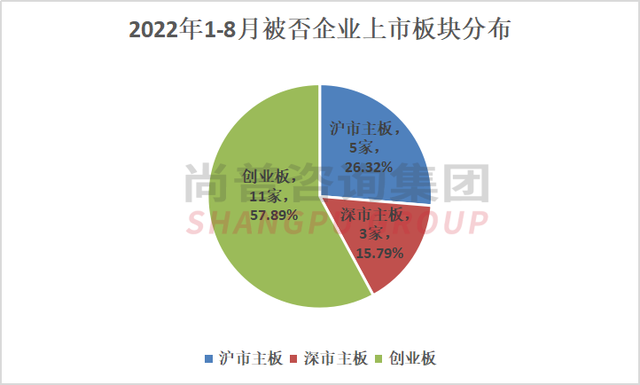

2、2022年1-8月被否企業上市板塊分布

2022年1-8月份,19家被否企業分布在3個板塊:滬市主板5家,深市主板3家,創業板11家。北交所開市至今仍保持“0”被否;科創板連續八個月保持100%通過率。

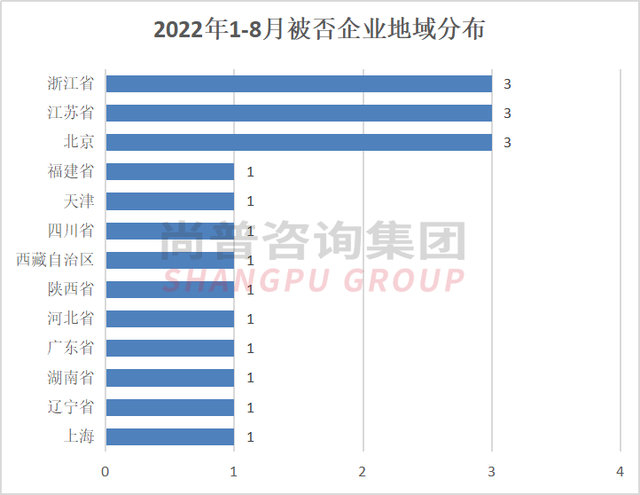

3、2022年1-8月被否企業地域分布

據統計,19家被否企業分布于13個省份(自治區、直轄市)。其中,北京、浙江和江蘇占比最多,各有三家被否企業,其余省份各有一家。

被否企業審核關注點分析

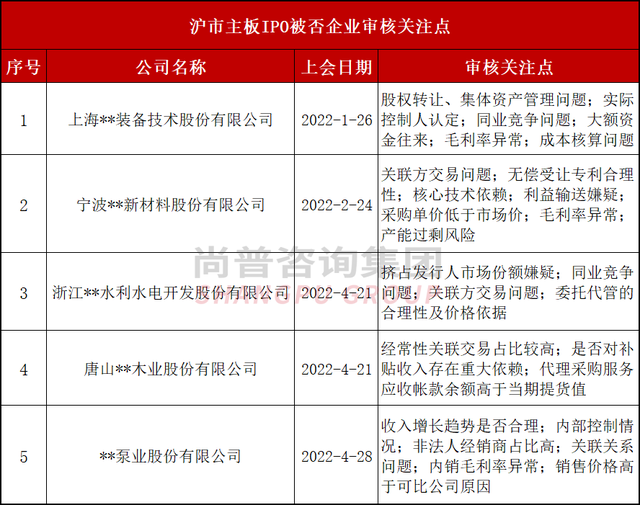

1、滬市主板:浙江省3家,占比60%

據尚普君統計,滬市主板被否企業審核關注點主要涉及:關聯方/關聯交易問題(4家)、毛利率異常(3家)、同業競爭問題(2家)、資金往來、利益輸送、業務獨立性、實際控制人人認定、股權轉讓、核心技術依賴、成本核算問題等。

2、深市主板:首家農商行IPO被否

據尚普君統計,深市主板被否企業審核關注點主要涉及:信息披露問題(3家)、持續盈利能力問題(2家)、風險披露充分性(2家)、內部控制有效性(2家)、關聯關系/交易問題(2家)、利益輸送等。

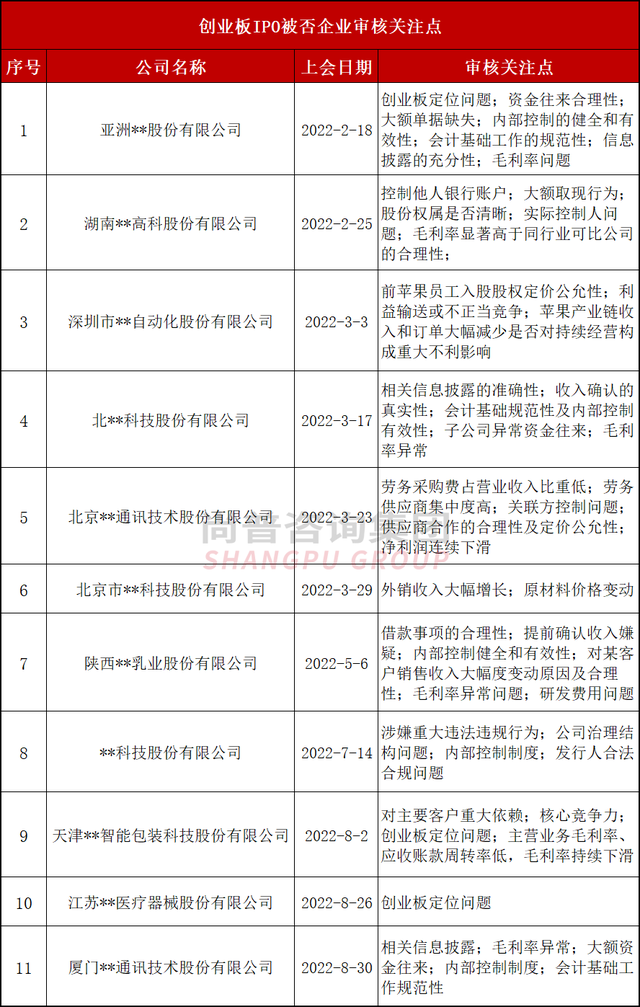

3、創業板:11家被否,比例高達58%

據尚普君統計,創業板被否企業審核關注點主要涉及:毛利率問題(6家)、內部控制問題問題(5家)、創業板定位(3家)、會計處理問題(3家);其他還涉及資金往來、不正當競爭、持續經營能力、關聯方控制、信息披露充分性等問題。

企業被否常見原因分析及案例

1、關聯方/關聯交易問題

2022年1-8月19家被否企業中有9家上會審核問題中提及關聯交易問題。

案例一:四川**電器股份有限公司(2022-6-16被否)

2020年12月,發行人控股股東由**電器變更為**集團。請發行人代表說明:(2)九洲電器與發行人是否存在同業競爭或隱性關聯交易。

案例二:唐山**木業股份有限公司(2022-4-21被否)

發行人定位是專業的木材加工配套服務提供商。發行人為關聯方提供成品鋼及相關煉鋼原材料的運輸服務、港口裝卸服務及租賃和管理服務的經常性關聯交易占比較高。

請發行人代表說明:(1)關聯交易的必要性和合理性,關聯交易占比逐年升高的原因及合理性,相關業務未來是否具有穩定性與可持續性,發行人是否對關聯方構成重大依賴;(2)關聯交易的價格是否公允,是否存在通過關聯交易操縱利潤的情況,是否存在關聯方利益輸送、損害發行人利益的情形或其他利益安排;(3)發行人是否與文豐特鋼及其關聯方存在非交易性資金往來,發行人關聯方的認定及關聯交易披露是否真實、完整、準確。

2、內部控制問題

2022年1-8月19家被否企業中有9家上會審核問題中提及內部控制問題。

案例一:**科技股份有限公司(2022-7-14被否)

發行人公司治理結構是否健全,是否已經建立完善的內部控制制度并有效執行,是否能夠合理保證發行人合法合規。

案例二:四川**電器股份有限公司(2022-6-16被否)

發行人因存在“投標文件提供虛假材料"的情形,被禁止3年內參加軍隊采購活動。

請發行人代表說明:上述事項產生的具體原因,相關內部控制是否存在重大缺陷,相關整改措施及有效性。

3、毛利率問題

2022年1-8月19家被否企業中有7家上會審核問題中提及毛利率問題。

案例一:天津**智能包裝科技股份有限公司(2022-8-2被否)

報告期內發行人主營業務毛利率、應收賬款周轉率均低于同行業可比公司均值,且主營業務毛利率持續下滑。請發行人說明毛利率下滑的趨勢是否會持續,應對經營風險采取的具體措施。

案例二:陜西**乳業股份有限公司(2022-5-6被否)

請發行人說明2019年向萌寶嬰童銷售大包粉毛利率顯著高于報告期內其他客戶的商業合理性。

4、資金往來問題

2022年1-8月19家被否企業中有7家上會審核問題中提及同業競爭問題。

案例一:**泵業股份有限公司(2022-4-28被否)

發行人以經銷模式為主。

請發行人代表:說明經銷商與發行人及其實際控制人、董監高或其他核心人員是否存在關聯關系或其他利益安排,相互之間是否存在異常資金往來,是否存在虛增銷售或虛構銷售回款的情況。

案例二:廈門**通訊技術股份有限公司(2022-8-30被否)

現場督導發現,發行人2018年前五大客戶之一的重慶**科技有限公司持股40%的股東兼董事萬**系發行人控股孫公司重慶**的財務負責人,發行人當年向上述客戶的銷售額為 664.34 萬元。發行人2019年前五大客戶之一的沈陽健安通訊技術有限公司長期使用發行人“科拓”“速泊”商號并存在 發行人員工為其辦理工商變更登記、其實際控制人郭**與發行人實際控制人存在大額資金往來的情形,2019年至2021年發行人對沈陽健安通訊技術有限公司相關主體的銷售、采購金 額分別合計為1,888.36萬元、365.23萬元。

請發行人說明是否與上述公司存在商品或服務購銷關系以外的關系,相關信息披露是否準確、完整。請保薦人發表明確意見。

5、信息披露問題

2022年1-8月19家被否企業中有6家上會審核問題中提及信息披露問題。

案例一:中**醫藥集團股份有限公司(2022-6-2被否)

發行人核心產品為仿制藥**片。

請發行人代表說明:風險揭示中引用的外部數據是否可靠,表述是否準確,是否存在誤導投資者的情形,信息披露是否真實、準確、完整。

案例二:江蘇**農村商業銀行股份有限公司(2022-4-14被否)

發行人接受江蘇省聯社監管,且核心系統由江蘇省聯社開發建設和運維管理。

請發行人代表說明:江蘇省聯社與發行人關系,省聯社對發行人董事會成員構成、高管任命、日常監管、運營管理、風險管理、重要信息系統開發建設和運維管理等職責和管理情況,是否影響發行人的獨立性和信息披露的公平性。

6、利益輸送問題

2022年1-8月19家被否企業中有4家上會審核問題中提及信息披露問題。

案例一:中**醫藥集團股份有限公司(2022-6-2被否)

發行人的銷售費用中市場推廣服務費占比較高。

請發行人代表說明:市場推廣服務費占比較高的原因及合理性,是否涉及利益輸送和商業賄賂。

案例二:唐山**木業股份有限公司(2022-4-21被否)

發行人定位是專業的木材加工配套服務提供商。發行人為關聯方提供成品鋼及相關煉鋼原材料的運輸服務、港口裝卸服務及租賃和管理服務的經常性關聯交易占比較高。

請發行人代表說明:關聯交易的價格是否公允,是否存在通過關聯交易操縱利潤的情況,是否存在關聯方利益輸送、損害發行人利益的情形或其他利益安排。

7、同業競爭問題

2022年1-8月19家被否企業中有3家上會審核問題中提及同業競爭問題。

案例一:浙江**水利水電開發股份有限公司(2022-4-21被否)

發行人與溫州市**水庫管理站按固定比例向溫州市自來水公司供應原水,兩者實際控制人均為溫州市國資委。

請發行人代表說明:(1)溫州市**水庫原水業務是否存在擠占發行人市場份額的情況,是否存在利益沖突,兩者不存在同業競爭的理由、依據是否充分;(2)未來是否存在進一步收購資產及業務的安排,溫州市國資委以及相關單位是否有有效解決同業競爭的計劃。

案例二:江蘇**農村商業銀行股份有限公司(2022-4-14被否)

**股份現為發行人單一最大股東,其董事長鄧**曾任發行人執行董事及法定代表人,目前擔任發行人董事。

請發行人代表說明:雙方是否存在同業競爭,是否存在通過實際控制人認定規避同業競爭或潛在競爭的情形。

8、創業板定位問題

2022年1-8月19家被否企業中有3家上會審核問題中提及創業板定位問題。

案例一:天津**智能包裝科技股份有限公司(2022-8-2被否)

發行人對主要客戶**集團存在重大依賴,做為**集團的衛星工廠,發行人主要子公司均分布在**集團生產基地附近。報告期內受**集團調低產品單價及原材料原紙漲價等因素共同影響,發行人毛利率從20.05%下降至12.11%。報告期末,發行人擁有的105項專利中,有103項實用新型和2項外觀設計。請發行人結合所處行業及業務模式、業務成長性、創新能力及研發轉化能力,說明發行人的核心競爭力及在“三創四新”方面的具體體現,是否符合創業板定位。

案例二:江蘇**醫療器械股份有限公司(2022-8-26被否)

1.發行人主營業務為一次性使用醫用耗材的研發、生產和銷售。報告期內,發行人主營業務收入、歸母凈利潤、扣非后歸母凈利潤復合增長率分別為-2.54%、-11.05%、-8.86%。請發行人結合所處行業情況、自身競爭優劣勢、2022年上半年經營業績、2022年全年預計經營業績,進一步說明發行人經營業績是否具有成長性,是否符合創業板定位。請保薦人發表明確意見。

2.報告期內,發行人研發投入占營業收入的比例分別為 3.02%、2.69%、3.12%,研發投入年均復合增長率為-1.97%,累計研發投入規模為 2,233.13 萬元。請發行人結合自身研發投入、研發能力、研發成果、技術先進性的具體體現,進一步說明發行人的創新性,是否符合創業板定位。請保薦人發表明確意見。

小結

8月24日,創業板改革并試點注冊制落地實施滿兩周年。在注冊制的帶動下,創業板板塊包容性和覆蓋面增強,直接融資功能得到進一步發揮,有效推動了高新技術企業、戰略性新興產業企業和成長型創新創業企業的發展壯大,成為助力中國經濟創新發展的新高地。注冊制度并不意味著放松審核要求。監管機構往往采取措施,進一步鞏固發行人和中間人的責任,并不斷提高監管的效率。

對于志在IPO的企業,必須有充分的認識與合理的預期,認真吸取闖關失敗者的教訓,落實責任規范經營,通過努力提高自身實力和經營質量,打通IPO之路。