公司IPO前私設對賭協議,約定“上市后按照二級市場股價回售股票”。上市前隱瞞對賭事項,上市后想依據該對賭條款執行“回售股票”,該對賭條款是否有效,法院會支持嗎?

目錄:

一、案件回顧

二、案件啟示

三、對賭協議

1、對賭協議的定義

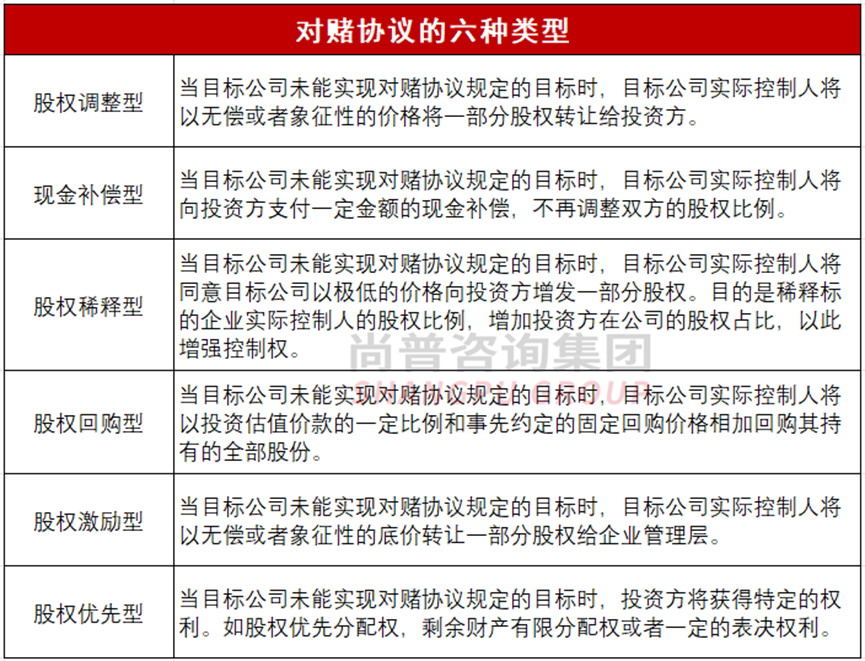

2、對賭協議的類型

3、對賭協議的IPO審核政策

4、對賭協議的案例

5、對賭協議的IPO審核要點

四、總結

近期,上海高院作出的一則終審判決顯示,南京高科旗下的南京高科新創投資有限公司(以下簡稱“高科新創”)、南京高科新浚成長一期股權投資合伙企業(以下簡稱“新浚一期”)共同訴碩世生物控股股東紹興閏康生物醫藥股權投資合伙企業(以下簡稱“紹興閏康”)及實控人房永生、梁錫林支付合伙份額回售糾紛一案,被駁回起訴,維持原判。

這意味著,法院認定,在上市公司IPO股權投資交易中,與股票市值掛鉤的對賭協議無效。

該案的判決表明,司法審判與證券監管規則具有一致性。對于IPO審核規則中明確要求必須清理的對賭協議,即便未經披露明示清理,上市后依此主張權利也不會得到法院的支持。

(1)碩世生物成立于2010年4月,主營業務為體外診斷產品的研發、生產和銷售。2015年,房永生、梁錫林以1:9的比例出資成立紹興閏康,并以此為持股平臺,持有碩世生物1560萬股,占公司總股本的35.49%。

(2)碩世生物實際控制人房永生、梁錫林及碩世生物控股股東——紹興閏康與高科新創、新浚一期簽署投資協議,兩家同屬于南京高科系的投資方共計以1億元的成本認購紹興閏康新增出資1260.0321萬元。

高科新創、新浚一期在此時入股紹興閏康,實則劍指計劃籌備上市的碩世股份,通過對紹興閏康的入股。新浚一期持有紹興閏康13.08%合伙份額,對應碩世生物已發行204.0995萬股股份;高科新創持有紹興閏康7.04%合伙份額,對應碩世生物已發行109.9004萬股股份。

(3)入股期間,南京高科系與房永生、梁錫林簽署了一系列合伙協議,并設定了上市前回售、上市后回售等退出機制。正是這份對賭協議,埋下了糾紛的“種子”。

“上市前回售條款”約定,碩世生物未在指定期間內上市的,碩世生物的控股股東及實控人按本金及年息12%回購南京高科系的合伙份額。

“上市后回售條款”則約定,在碩世生物上市后6個月起,南京高科系有權向房永生、梁錫林、紹興閏康發通知要求回購其合伙份額,并以南京高科系發出回售通知之日(含該日)前30個交易日碩世生物在二級市場收盤價算術平均值作為回售價款計算依據。

(4)2019年12月5日,碩世生物在科創板上市,上市后,碩世生物股價一路高歌。此時,一份未在IPO審核階段披露過的抽屜對賭協議擺上了桌面。

(5)2020年7月13日,南京高科系發出《回售通知書》,要求回購其所持全部合伙份額。房永生、梁錫林、紹興閏康則認為,該《合伙協議》在碩世生物IPO時已事實清理無效,不同意南京高科系的請求。

(6)2020年10月21日,南京高科系向上海二中院起訴,要求紹興閏康、房永生、梁錫林按其持股數量及以通知之日前30個交易日碩世生物股票收盤價均價為單價,連帶支付南京高科系回售價款。其中,訴請支付高科新創26870.66萬元;訴請支付新浚一期49902.32萬元,合計金額近7.7億元。

值得關注的是,碩世生物所涉對賭條款,系科創板IPO審核規則明確必須清理的對賭情形,但公司在審核階段未做披露。那么,被投企業上市后,這樣的對賭協議到底還能不能算數?

在一審判決中,法院認為,除了南京高科系在限售期內提前進行轉讓獲利行為的效力,以及是否存在嚴重影響碩世生物持續經營能力等問題存在爭議外,最主要的是南京高科系主張的回售價格計算方式與碩世生物的市值掛鉤,而這些對賭協議條款處于IPO前應清理的對賭事項,意在防止投資人為追求投資利益而操縱二級市場股價。因此,與股票市值掛鉤的對賭協議條款應認定為無效。

但是南京高科系并不認同一審判決,認為一審判決對訴訟請求存在誤解,分析認定存在偏差。他們的訴訟請求是要求房永生、梁錫林回購其所持有的紹興閏康的合伙份額,而非要求回購江蘇碩世股份。于是,南京高科系再度向上海市高級人民法院提起上訴。

(7)就在上述案件展開審理的過程中,交易所關注到了上述對賭協議的存在,認為應當披露并清理。而碩世生物及其實控人、中介機構等招股說明書中未提及上述對賭協議,在交易所審核問詢和證監會注冊環節被問及對賭協議或其他債務安排時,也均未履行信息披露義務,直至在上述訴訟中才披露對賭協議相關事項。對此,2021年11月份,交易所對碩世生物及其實控人、保薦代表人、IPO簽字律師采取了監管措施。

(8)二審期間,交易所的認定成為案件的一大審理依據,即回購條款直接與碩世生物在二級市場短期內的股票交易市值掛鉤,屬于碩世生物股票發行上市前應當披露,且應在申報前予以清理的對賭協議。最終,今年9月份,二審判決駁回上訴,維持原判。

這意味著,司法審判和證券監管保持一致:與股票市值掛鉤的對賭條款無效!

上市前,與市值和投資者權益有關的對賭協議必須清理,這是擬上市公司的應盡義務;即使不清理、隱瞞此類對賭協議,公司上市后,法律仍不支持此類對賭協議。此例判審有很大的啟示作用:

第一,首例“投資協議中預先設定上市后回售權,且回售價款直接與發行人二級市場股票市值掛鉤”糾紛案件。司法審判認定與股票交易市值掛鉤的回售條款無效。

第二,首例“IPO審核時未披露、但屬于必須清理的對賭協議,另辟蹊徑,試圖通過訴訟得到支持”。司法審判判定,憑借“必須清理的對賭協議”主張權利,法院不予支持。

一審二審法院都明確表明了司法立場,體現了司法審判與證監監管規則的一致性,維護了證券市場正常的監管秩序,具有很強的示范性。

此次判決強調了清理對賭協議的重要性,減少了IPO申報時隱瞞不報、上市后利用抽屜協議獲利的僥幸心理。這對于加強公司內部監管、加強中介機構審查、維持資本市場的健康發展有著積極意義。

由此事件引發,如果擬上市公司存在對賭協議,是否必須需要清理呢?不清理對賭協議的公司能否過會呢?

對賭協議是指投資方與融資方在達成股權性融資協議時,為解決交易雙方對目標公司未來發展的不確定性、信息不對稱以及代理成本而設計的包含了股權回購、金錢補償等對未來目標公司的估值進行調整的協議,從根本上是一種風險管理工具并具有實物期權的特性。

對于融資方來說,對賭協議是談判獲取融資的籌碼,是給投資方的“保障”;對于投資方來說,若投資方只參與股權投資,不參與企業的管理經營,則會產生代理成本;盡管投資前要做盡調,但信息不對稱的情況依然存在;同時,若投資方和融資企業對于公司未來發展、估值產生分歧,則對賭協議是一項很好的調和劑,保證了雙方的權益。

從形式上可以分為單向對賭:只對一方有約束條件;雙向對賭:對雙方都有約束條件。

從目標上分為對財務業績的對賭;對非財務業績的對賭;上市時間的對賭和企業行為的對賭這四種。其中財務業績和上市時間是對賭中最常見的標的。

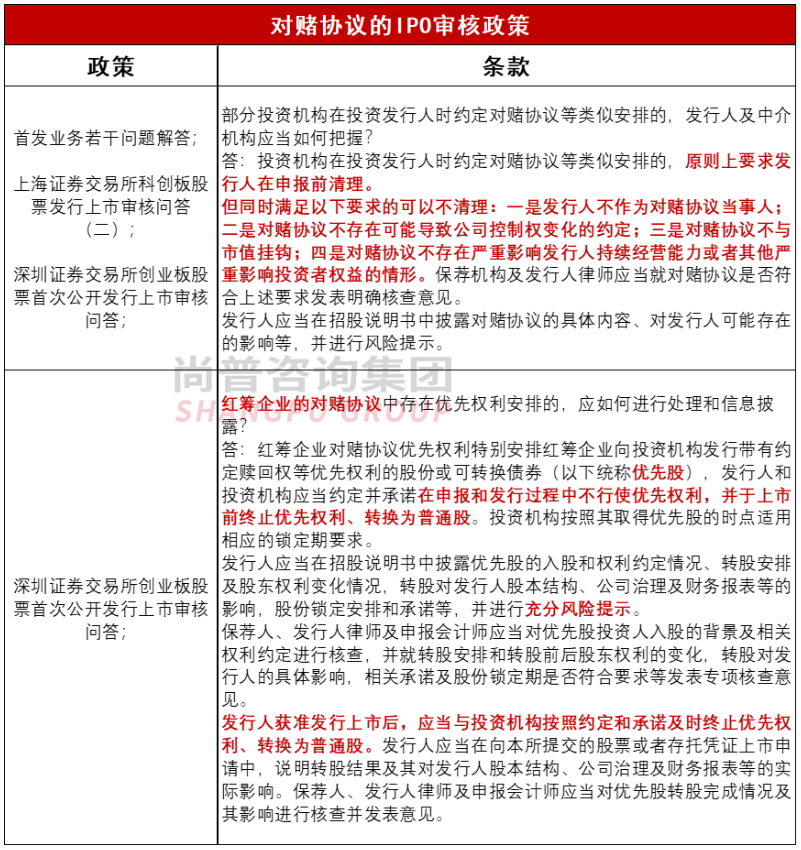

本文梳理了證券監管機構關于對賭協議的規定。中國證監會在《首發業務若干問題解答(2020修訂)》中對于對賭協議進行了明確規定,深交所和上交所關于對賭協議的規定與證監會相同:

原則上要求發行人在申報前清理對賭協議,但同時滿足以下要求的可以不清理:

四是對賭協議不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。

反過來說,若發行人是對賭協議當事人、對賭協議可能導致公司控制權發生變化、對賭協議影響市值、對賭協議影響投資者權益,滿足其中任何一個條件的對賭協議都應該在申報前予以清理。

披露了A輪融資對賭相關協議,B輪融資對賭相關協議,C輪融資對賭相關協議和解除情況。

截至本《審核中心意見落實函的回復報告》簽署日,各投資方與發行人的對賭安排已全部清理,發行人A輪、B輪、C輪投資人涉及的全部對賭相關協議所涉及投資者特殊權利條款均已自始無效,不可恢復,發行人關于對賭協議相關清理事項符合《上海證券交易所科創板股票發行上市審核問答(二)》第10問的規定。

上市委在審核中心意見落實函中問詢對賭協議,公司回復:對賭安排全部清理,對賭協議自始無效,不可恢復,說明符合審核問答的規定。

發行人已經對股東特殊權利條款進行了清理,截至本招股說明書簽署日,發行人股東與發行人之間不存在任何直接或間接以公司經營業績、發行上市等事項為標準,以發行人股權變動等事項為實施內容的對賭協議或特殊安排,不存在可能導致發行人控制權變化的約定,不存在涉及發行人市值的約定,不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形,符合《上海證券交易所科創板股票發行上市審核問答(二)》的相關要求。

截至本回復出具日,發行人已經對股東特殊權利條款進行了清理,發行人及其實際控制人不存在應履行而未履行的義務,除已經觸發且已經終止的“估值與股權比例調整”外,發行人相關特殊權利條款自始無效。

公司在招股說明書中說明符合審核問答的規定。在第一輪審核問詢函中回復:除已經觸發且已經終止的“估值與股權比例調整”外,發行人相關特殊權利條款自始無效。上市委在第二輪審核問詢函和審核中心意見落實函不再問詢。

根據各方簽署的終止協議及補充協議,以公司作為義務承擔主體的對賭條款已徹底終止且已被確認自始無效,而以控股股東、實際控制人或其親屬作為義務承擔主體的對賭條款約定已附帶恢復條件終止,即自公司提交本次發行申請材料時終止,如公司上市未成功(包括但不限于公司撤回申報材料、上市申請被否決以及因任何原因未能成功發行),該等股東特殊權利條款效力自動恢復。因此,若觸發相關恢復條件,且控股股東、實際控制人或其親屬屆時無法履行相關對賭條款的約定,將可能對公司股權結構穩定性產生不利影響。而公司未作為對賭條款的當事人,不存在可能導致公司控制權變化的約定,且對賭條款未與市值掛鉤,亦不存在嚴重影響公司持續經營能力或者其他嚴重影響投資者權益的情形。

公司股東未對公司、公司控股股東、實際控制人及其一致行動人行使過回售等類似權利,公司、公司控股股東、實際控制人及其一致行動人不存在對公司股東應履行而未履行義務,不存在糾紛或潛在糾紛。

發行人對賭協議的清理符合《上海證券交易所科創板股票發行上市審核問答(二)》第10條等相關監管要求;除上述對賭協議外,發行人不存在其他對賭協議;需由發行人承擔個別或連帶責任的對賭條款效力已徹底終止,且自始無效。

公司在招股說明書中披露:以公司作為義務承擔主體的對賭條款已徹底終止且已被確認自始無效,以控股股東、實際控制人或其親屬作為義務承擔主體的對賭條款約定已附帶恢復條件地終止。

在第一輪、第二輪審核問詢函中回復:不存在糾紛或潛在糾紛,符合監管要求,發行人承擔責任的對賭條款效力已徹底終止,且自始無效。

自公司向證券交易所遞交IPO申請材料且受理之日,公司歷史上存在的對賭和優先權條款終止,未含有效力恢復條款,公司作為對賭義務人的條款自始無效,上述對賭條款對公司不存在重大影響。

發行人不存在應披露而未披露的關聯關系、委托持股、信托持股、對賭協議或其他利益安排,不存在糾紛或潛在糾紛。

公司在招股說明書中披露:公司歷史上存在的對賭和優先權條款終止,未含有效力恢復條款。在第一輪審核問詢函中回復:不存在糾紛或潛在糾紛。上市委在第二輪審核問詢函和審核中心意見落實函不再問詢。

披露了對賭協議的簽署情況,對賭協議的執行情況和本次對賭協議對發行人不存在重大不利影響。

根據《深圳證券交易所創業板股票首次公開發行上市審核問答》要求:投資機構在投資發行人時約定對賭協議等類似安排的,原則上要求發行人在申報前清理,但同時滿足以下條件,在申報前可不進行清理:一是發行人不作為對賭協議當事人;二是對賭協議不存在可能導致公司控制權變化的約定;三是對賭協議不與市值掛鉤;四是對賭協議不存在嚴重影響發行人持續經營能力或者其他嚴重影響投資者權益的情形。

公司實際控制人張傳衛和能投集團與外部投資者簽署的對賭協議符合上述相關要求,且不涉及發行人作為對賭義務人或發行人承擔連帶保證責任的對賭安排。綜上所述,前述對賭條款在公司本次IPO申報前未予以清理具有合理性。

經進一步核實對賭協議簽署情況,發行人未實際承擔股份回購、業績承諾補償等相關義務,不作為對賭及類似對賭安排條款的當事人。

公司在招股說明書中披露:公司實際控制人與外部投資者簽署對賭協議,發行人不作為對賭義務人或承擔連帶保證責任。

在第一輪審核問詢函中回復:發行人不作為對賭及類似對賭安排條款的當事人。上市委在第二輪審核問詢函和審核中心意見落實函不再問詢。

第二,對賭協議不清理也可以過會。發行人不作為對賭協議的當事人,實際控制人及其他股東作為對賭方,在申報IPO時附帶恢復條件地終止,這種情況也可以過會。

第三,大部分企業披露對賭協議條款自始無效,也有個別企業如明陽電氣未披露對賭協議條款自始無效也成功過會。

第一,披露對賭協議的具體情況,對賭協議是否全部清理。

第二, 對賭協議涉及投資者特殊權利條款是否自始無效、不可恢復,是否附帶恢復條件。

第三,對賭協議對發行人的影響,發行人是否承擔連帶保證責任。

第四,對賭協議是否存在糾紛和潛在糾紛,是否影響發行人的股權結構穩定性。

近期,國內首例法院判決:在上市公司IPO股權投資交易中,與股票市值掛鉤的對賭協議無效,這意味著司法審判與證監監管保持一致。

由此事件引發,本文梳理了對賭協議的IPO審核政策,并結合以往過會案例,總結了對賭協議的IPO審核要點。對于存在對賭協議的擬上市公司建議原則上在申報前予以清理,同時滿足發行人不是對賭協議當事人、對賭協議不會導致公司控制權發生變化、不影響市值、不影響投資者權益的企業可以不予清理。