港交所

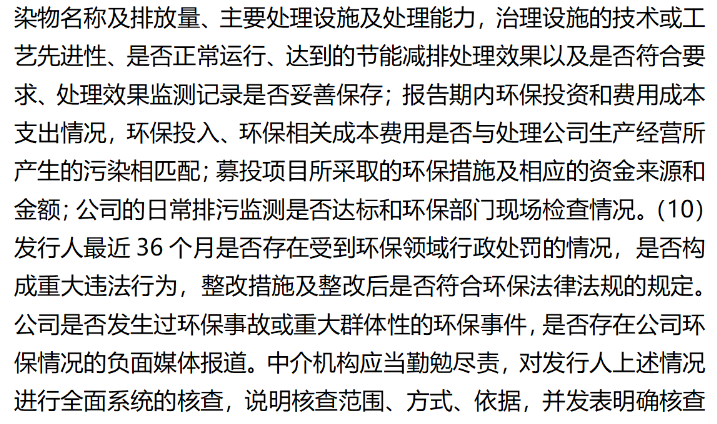

(一) 上市環(huán)節(jié):自2020年起關(guān)注企業(yè)IPO階段ESG表現(xiàn)

(二)上市后信息披露階段:“不遵守就解釋”嚴(yán)格規(guī)定,ESG報告需與年報同步刊發(fā)

A股

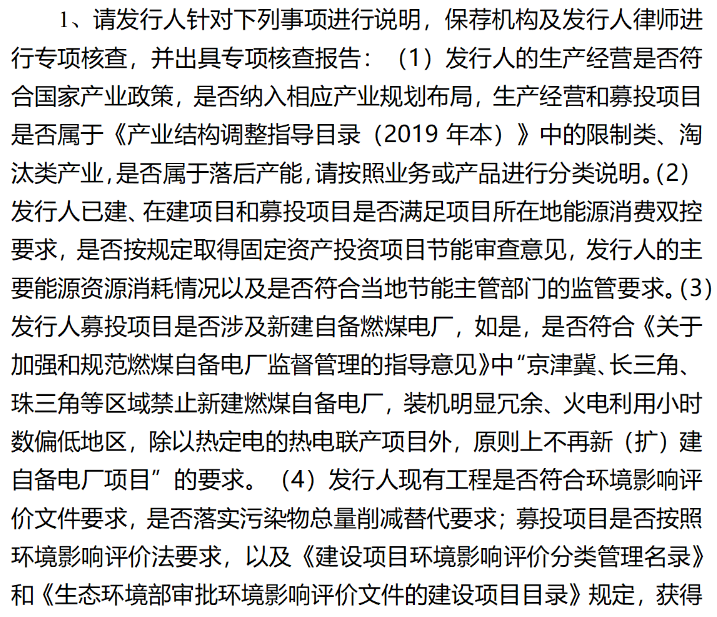

(一)上市階段:環(huán)境問題成為證監(jiān)會問詢要點(diǎn)之一,上市公司ESG監(jiān)管政策趨嚴(yán)

(二)上市后信息披露階段:ESG信披要求不斷增強(qiáng),強(qiáng)制信披將成必然趨勢

北京:海淀區(qū)北四環(huán)中路229號海泰大廈1118室 直線:13552565382

上海:黃浦區(qū)延安東路45號工商聯(lián)大廈717室 直線:13611322396

深圳:福田區(qū)深南大道2008號鳳凰大廈2棟26C1室 直線:18148563314

尚普咨詢集團(tuán)有限公司 版權(quán)所有

京ICP備08011146號-6 國統(tǒng)涉外證字第0709號

Copyright @ 2008-2024 Shangpu-China.Com All Rights Reserved