“蜂巢”準(zhǔn)備上市了!但是這個(gè)蜂巢卻非快遞柜龍頭。

11月18日,蜂巢能源科技股份有限公司(以下簡(jiǎn)稱“蜂巢能源”)科創(chuàng)板IPO獲上交所受理。公司為專業(yè)鋰離子電池系統(tǒng)提供商,專注于新能源汽車動(dòng)力電池及儲(chǔ)能電池系統(tǒng)的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為鋰離子電池系統(tǒng)。

蜂巢能源成立于2018年,作為一家年輕的企業(yè)其“實(shí)力”和“年齡”卻不相匹配,根據(jù)SNE Research數(shù)據(jù)顯示,2021年及2022年上半年蜂巢能源的動(dòng)力電池裝機(jī)量在全球企業(yè)中排名第十;據(jù)中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟的統(tǒng)計(jì),蜂巢能源的動(dòng)力電池裝車量在國(guó)內(nèi)排名第六,2022年上半年蜂巢能源累計(jì)裝機(jī)量達(dá)到2.6GWh,同比增長(zhǎng)160%。

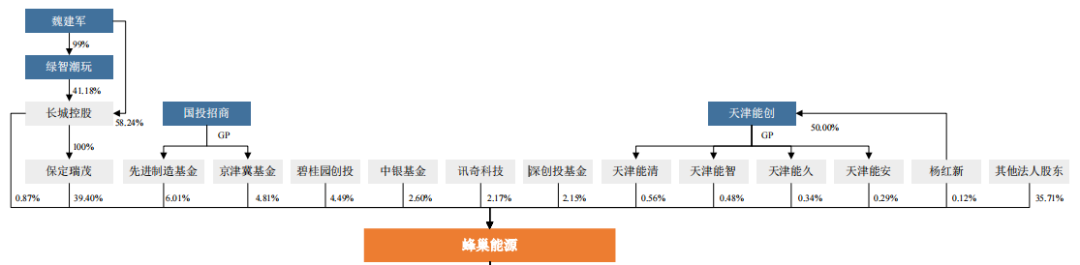

實(shí)際上,蜂巢能源前身為長(zhǎng)城汽車動(dòng)力電池事業(yè)部,2018年從長(zhǎng)城汽車剝離獨(dú)立,在新能源這一“風(fēng)口”之下迅速崛起。目前最大股東是長(zhǎng)城控股旗下的保定市瑞茂企業(yè)管理咨詢有限公司,持股比例為39.40%,其他股東包括碧桂園創(chuàng)投、深創(chuàng)投基金、四川能投、三一重工、小鵬汽車等明星企業(yè)。

一、

賽道前景廣闊,募資直指動(dòng)力電池

另一方面,2020年10月20日,我國(guó)國(guó)務(wù)院辦公廳印發(fā)《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》,明確在2025年我國(guó)新能源汽車新車銷售量達(dá)到汽車新車銷售總量的20%左右,2035年,純電動(dòng)汽車成為新銷售車輛的主流,公共領(lǐng)域用車全面電動(dòng)化。

在政策支持和新能源行業(yè)高速發(fā)展之下,動(dòng)力電池賽道前景廣闊,我國(guó)部分企業(yè)已具備較強(qiáng)的國(guó)際競(jìng)爭(zhēng)力。根據(jù)SNE Research數(shù)據(jù),目前中國(guó)動(dòng)力電池廠商合計(jì)占全球市場(chǎng)份額超50%。

蜂巢能源已在常州、保定、泰州、南京、馬鞍山等地建有生產(chǎn)基地,在保定、上海、無(wú)錫等地建立研發(fā)基地。未來(lái),蜂巢能源將繼續(xù)在中國(guó)長(zhǎng)三角區(qū)域、華中區(qū)域、西南區(qū)域及歐洲地區(qū)逐步完善生產(chǎn)基地布局。除此之外,該公司將在歐洲、韓國(guó)等地建設(shè)研發(fā)基地,建立起全球化的研發(fā)、生產(chǎn)和服務(wù)網(wǎng)絡(luò),以更好服務(wù)全球整車企業(yè)及儲(chǔ)能客戶。

據(jù)了解,蜂巢能源此次通過(guò)IPO募資不低于150億元,將投向9個(gè)項(xiàng)目,均與動(dòng)力電池項(xiàng)目相關(guān)。

產(chǎn)能擴(kuò)張之余,蜂巢能源開拓客戶成效顯著。招股書顯示,目前已與長(zhǎng)城汽車、吉利汽車、零跑汽車、小鵬汽車等眾多整車企業(yè)達(dá)成合作關(guān)系,與PSA(Stellantis集團(tuán))等知名國(guó)際汽車廠商亦開展業(yè)務(wù)合作。

二、

增收不增利,研發(fā)強(qiáng)度行業(yè)前列

蜂巢能源目前主營(yíng)業(yè)務(wù)包含四大部分,分別為電池包、模組、電芯以及儲(chǔ)能產(chǎn)品。業(yè)內(nèi)人士指出,雖然蜂巢能源這一名字為外界知曉的時(shí)間較短,似乎是個(gè)年輕的公司,但事實(shí)上,蜂巢能源的前身早在2012年就開始了電池研發(fā)。

早年間,公司的主營(yíng)業(yè)務(wù)主要為電池包,招股書顯示2019年其電池包營(yíng)收占比達(dá)到99.86%。但隨著當(dāng)下新能源市場(chǎng)的變化以及公司的戰(zhàn)略計(jì)劃,其模組和電芯業(yè)務(wù)越來(lái)越得到重視,2022年上半年,公司模組業(yè)務(wù)占比達(dá)到了20.07%,電芯業(yè)務(wù)占比達(dá)到了18.22%。

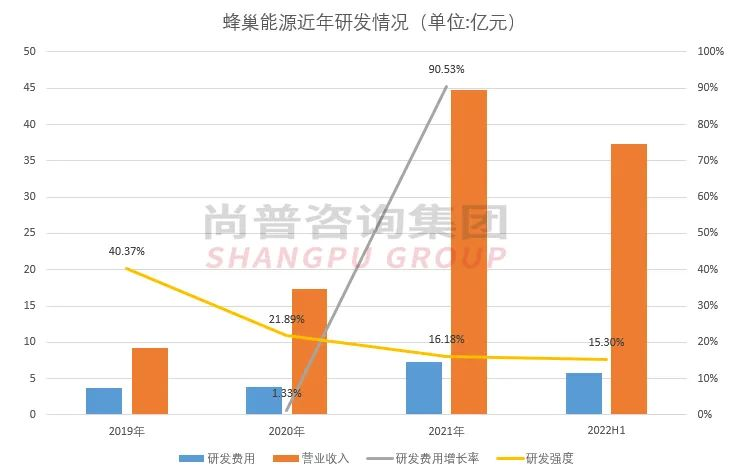

得益于四大業(yè)務(wù)支撐,蜂巢能源2019年至2021年?duì)I業(yè)收入為9.29億元、17.36億元、44.74億元,復(fù)合增長(zhǎng)率高達(dá)119.45%,2022年上半年錄得營(yíng)收37.38億元。

然而作為一家技術(shù)密集型行業(yè)的成員之一,蜂巢能源仍然無(wú)法跳出虧損的局面,過(guò)去三年半以來(lái),蜂巢能源的虧損額度也一路擴(kuò)大,歸母凈利潤(rùn)從2019年的-3.25億元下降至2021年的-11.54億元,2022年上半年的歸母凈利潤(rùn)為-8.97億元,合計(jì)虧損達(dá)到23.8億元。截至2020年6月末,蜂巢能源合并口徑累計(jì)未彌補(bǔ)虧損近16億元。

蜂巢能源在招股書中解釋道,“公司尚未盈利且存在累計(jì)未彌補(bǔ)虧損,主要是由于公司研發(fā)投入強(qiáng)度較高、產(chǎn)能爬坡以及原材料采購(gòu)價(jià)格增長(zhǎng)等因素造成”。而想要在當(dāng)下日漸激烈的新能源市場(chǎng)競(jìng)爭(zhēng)中立足,確需公司不斷創(chuàng)新,注重科技研發(fā)以鞏固自身的技術(shù)優(yōu)勢(shì)。

蜂巢能源建立了以自主研發(fā)為主、外部協(xié)同的研發(fā)創(chuàng)新體系,打造了一支經(jīng)驗(yàn)豐富的研發(fā)團(tuán)隊(duì)。截至2022年中,公司共有2360名研發(fā)與技術(shù)人員,占公司員工總數(shù)比例為19.58%。其研發(fā)與技術(shù)人員中擁有碩士研究生及以上學(xué)歷共計(jì)527人,其中博士研究生學(xué)歷36人。

研發(fā)投入方面,公司2019年至2021年研發(fā)費(fèi)用分別為3.75億元、3.80億元、7.24億元,增長(zhǎng)迅速,2022年上半年研發(fā)費(fèi)用為5.72億元,已經(jīng)達(dá)到了2021年全年研發(fā)費(fèi)用的79%。

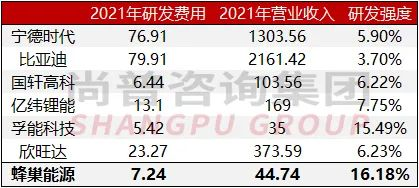

相較于同行業(yè)可比公司,蜂巢能源的研發(fā)投入在行業(yè)中也屬于是佼佼者,根據(jù)2021年各公司年報(bào)數(shù)據(jù),蜂巢能源的研發(fā)強(qiáng)度為16.18%,高于寧德時(shí)代、比亞迪、欣旺達(dá)等諸多行業(yè)龍頭。

值得一提的是,截至2022年9月30日,公司共計(jì)擁有境內(nèi)授權(quán)專利2979項(xiàng),其中發(fā)明專利468項(xiàng)。根據(jù)中汽中心全球汽車專利大數(shù)據(jù)平臺(tái)公開信息,2020年度、2021年度及2022年1-6月,蜂巢能源動(dòng)力電池專利公開量分別為586項(xiàng)、878項(xiàng)及568項(xiàng),分別位列中國(guó)動(dòng)力電池專利公開量創(chuàng)新主體排行榜單第一、第一及第二。

蜂巢能源表示,公司將以前瞻技術(shù)研究、市場(chǎng)前沿動(dòng)向引導(dǎo)創(chuàng)新方向,探索把握行業(yè)轉(zhuǎn)型發(fā)展的新機(jī)遇,為研發(fā)創(chuàng)新提供技術(shù)儲(chǔ)備,持續(xù)推進(jìn)全線產(chǎn)品的技術(shù)創(chuàng)新與迭代升級(jí)。

三、

蜂巢助力動(dòng)力電池“疊”時(shí)代

目前鋰電產(chǎn)業(yè)處于大規(guī)模制造時(shí)代,在設(shè)備產(chǎn)線高速化提升的同時(shí),面臨制造成本居高不下與安全性等棘手問(wèn)題。

在高強(qiáng)度研發(fā)的加持之下,蜂巢能源超高速疊片工藝技術(shù)通過(guò)技術(shù)創(chuàng)新在效率方面顛覆性的突破,對(duì)比傳統(tǒng)疊片路線,大幅節(jié)省設(shè)備投資與占地面積,同時(shí)在安全方面,為解決行業(yè)隔膜褶皺、對(duì)齊度不良等缺陷控制與監(jiān)測(cè)痛點(diǎn)問(wèn)題提出了“蜂巢”方案。

2019年蜂巢能源就推出方形疊片三元電池,當(dāng)時(shí)國(guó)產(chǎn)疊片機(jī)行業(yè)效率普遍在單工位1-1.2秒/片,單工位效率低。而具有整車基因的蜂巢能源,早在2016年就開始研發(fā)疊片鋁殼動(dòng)力鋰離子電池,聘請(qǐng)了國(guó)內(nèi)外資深疊片設(shè)備與工藝專家,迅速實(shí)現(xiàn)了高速疊片技術(shù)電池量產(chǎn),2022年11月2日蜂巢能源宣布自主研發(fā)的第三代高速疊片技術(shù)成功量產(chǎn)。

到了第三代高速疊片技術(shù),蜂巢能源創(chuàng)新性采用“極片熱復(fù)合與多片疊融合”技術(shù),完美處理了疊片過(guò)程中隔膜張力釋放造成的褶皺問(wèn)題。同時(shí)還開發(fā)出“多刀切、多片疊”技術(shù),單片效率較上一代提升200%以上,其目標(biāo)速度達(dá)到了0.125秒/片,相比第二代與第一代的效率直接翻倍。

第三代高速疊片技術(shù),使蜂巢能源引領(lǐng)動(dòng)力電池行業(yè)由“卷”加速進(jìn)入“疊”時(shí)代。

四、

政策補(bǔ)貼退坡,行業(yè)競(jìng)爭(zhēng)加速

過(guò)去數(shù)年,新能源汽車發(fā)展和消費(fèi)者的青睞在一定程度上得益于國(guó)家的政策給予的補(bǔ)貼,然而近年來(lái)這部分補(bǔ)貼正在退坡。2021年底,財(cái)政部、工信部、科技部和發(fā)改委發(fā)通知,明確2022年新能源汽車的補(bǔ)貼標(biāo)準(zhǔn)在2021年的基礎(chǔ)上減少,且明確2022年12月31日后上牌的新能源汽車車輛不再給予補(bǔ)貼,這使得新能源汽車企業(yè)成本控制壓力不斷提升,并對(duì)于動(dòng)力電池企業(yè)成本控制、技術(shù)開發(fā)要求越來(lái)越高。

除開行業(yè)上游發(fā)生變化外,動(dòng)力電池行業(yè)的激烈競(jìng)爭(zhēng)同樣也不容蜂巢能源掉以輕心。

2019年6月,工信部廢止《汽車動(dòng)力蓄電池行業(yè)規(guī)范條件》及四批符合規(guī)范條件企業(yè)目錄,外資動(dòng)力電池企業(yè)開始逐步進(jìn)入國(guó)內(nèi)市場(chǎng),2019年時(shí),國(guó)內(nèi)動(dòng)力電池裝機(jī)量前五大企業(yè)中尚無(wú)外資企業(yè),但是2020年國(guó)內(nèi)裝機(jī)量排名中,LG新能源(韓國(guó)企業(yè))排名達(dá)到了第三,裝機(jī)量達(dá)到4.13GWh;2021年排名中,LG新能源排名第五,裝機(jī)量達(dá)到6.25GWh。

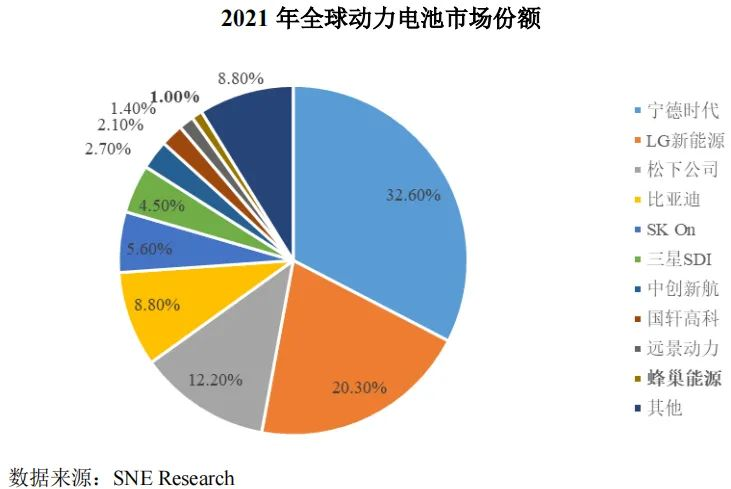

盡管目前中國(guó)企業(yè)全球范圍內(nèi)占據(jù)了動(dòng)力電池較大的市場(chǎng)份額,但是外資企業(yè)的布局仍值得蜂巢能源格外留意。而在國(guó)內(nèi)企業(yè)中,蜂巢能源同樣規(guī)模有限,盡管其裝機(jī)量在全球排名前十,但實(shí)際上市場(chǎng)份額僅有1%左右。

而動(dòng)力電池這一行業(yè)又存在著較為明顯的規(guī)模效應(yīng),面對(duì)著寧德時(shí)代、比亞迪、中創(chuàng)新航、國(guó)軒高科等勁敵的競(jìng)爭(zhēng)與市場(chǎng)擠壓,規(guī)模更小的企業(yè)難以在巨頭之下獲得較為明顯的優(yōu)勢(shì)。

同時(shí),公司鋰離子電池主要用于新能源汽車領(lǐng)域,盡管已經(jīng)積極布局其他業(yè)務(wù),但是在儲(chǔ)能等領(lǐng)域應(yīng)用仍較少,業(yè)務(wù)結(jié)構(gòu)相對(duì)其他競(jìng)爭(zhēng)者更為單一。尤其是面對(duì)寧德時(shí)代這一行業(yè)龍頭,其2021年儲(chǔ)能業(yè)務(wù)收入占比已經(jīng)達(dá)到了10.45%,儲(chǔ)能電池市占率全球第一,蜂巢能源在發(fā)展儲(chǔ)能業(yè)務(wù)領(lǐng)域尚有較大的提升空間。

五、小結(jié)

國(guó)務(wù)院指出,發(fā)展新能源汽車是我國(guó)從汽車大國(guó)邁向汽車強(qiáng)國(guó)的必由之路,是應(yīng)對(duì)氣候變化、推動(dòng)綠色發(fā)展的戰(zhàn)略舉措。動(dòng)力電池作為新能源汽車的最核心部件之一,其發(fā)展在一定程度上決定著新能源產(chǎn)業(yè)的未來(lái)。

而蜂巢能源作為全球動(dòng)力電池前十廠家唯一未上市的能源科技企業(yè),此前借助行業(yè)春風(fēng)迅速崛起,目前正積極拓展業(yè)務(wù),依靠研發(fā)優(yōu)勢(shì)和新一代技術(shù)繼續(xù)開拓市場(chǎng)。但是在國(guó)際企業(yè)的布局和國(guó)內(nèi)龍頭的競(jìng)爭(zhēng)之下,仍有較大的提升空間。隨著蜂巢能源沖刺科創(chuàng)板提速,未來(lái)有望借助資本的力量,加強(qiáng)技術(shù)創(chuàng)新,為中國(guó)動(dòng)力電池以及新能源行業(yè)賦能!