2023年2月1日,證監會重磅宣布,全面實行股票發行注冊制改革正式啟動,同時證監會、三大交易所就全面實行股票發行注冊制主要制度規則和相關配套業務規則向社會公開征求意見。

在本次公開征求意見的全面實行注冊制的首發上市新規中,《首次公開發行股票注冊管理辦法(征求意見稿)》整合了上交所和深交所試點注冊制制度規則,未來將統一適用于主板、科創板、創業板。

本文將從我國不同審核制度進行回顧,并將北交所相關規定納入其中,整合出三大交易所各自的板塊定位形成有板塊特色的差異化安排,同時對全面注冊制之后相關變化、工作銜接安排以及影響進行了相關總結。

一、證券發行審核制度變化

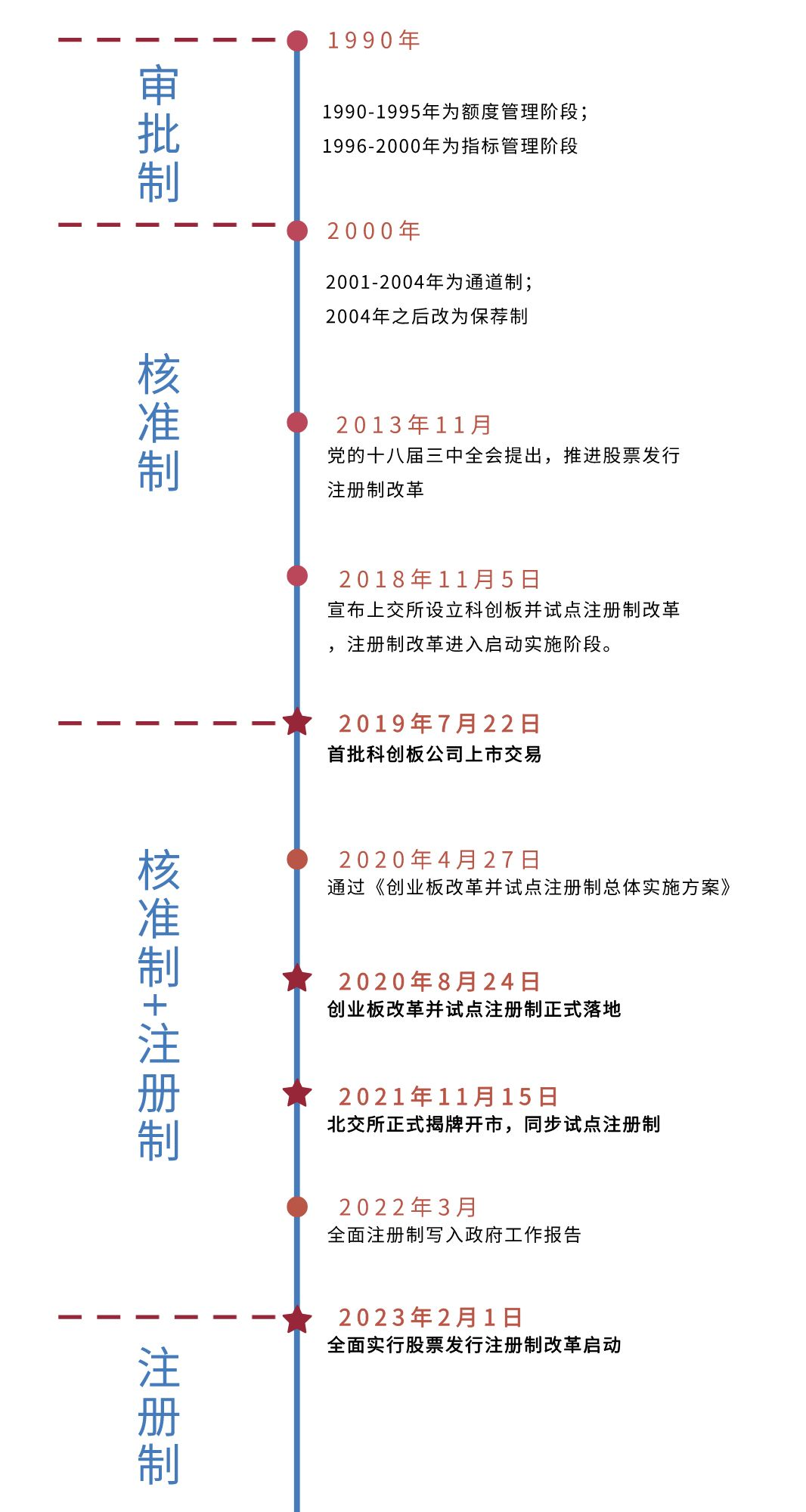

1990年底“兩所一網”(上交所、深交所、全國證券交易自動報價系統)的建立,標志著新中國證券市場正式誕生,此后我國證券發行審核制度先后經歷了審批制、核準制、核準制+注冊制再到如今的全面注冊制。

1990-2000年我國主要實行審批制,這段時間先后經歷了額度管理階段和指標管理階段。

額度管理階段:將額度指標下達至省級政府或行業主管部門,由其在指標限度內推薦企業,后統一由中國證監會審批企業發行股票。

指標管理階段:由國家計委、證券委共同制定股票發行總規模,證監會在確定的總規模內,根據市場情況向各地區、各部門下達發行企業個數,并對企業進行審核。

2001年3月17日,核準制正式啟動,相對于審批制,核準制的下行政審批權力弱化,發行過程的透明程度也大幅提高,核準制同樣經歷了通道制和保薦制兩種方式,而保薦制則一直沿用至今。

通道制:每家證券公司所推薦企業每核準一家才能再報一家,即“過會一家,遞增一家”。

保薦制:由保薦人對發行人發行證券進行推薦和輔導,并核實公司發行文件中所載資料是否真實、準確、完整,協助發行人建立嚴格的信息披露制度。

2013年11月,黨的十八屆三中全會提出要推進注冊制改革。隨著首批科創板公司上市交易注冊制正式落地;2020年國務院提出將“全面推行、分步實施證券發行注冊制,支持優質企業上市”的方案。2023年2月1日A股將邁入全面注冊制的新時代。

二、不同審核制度區別

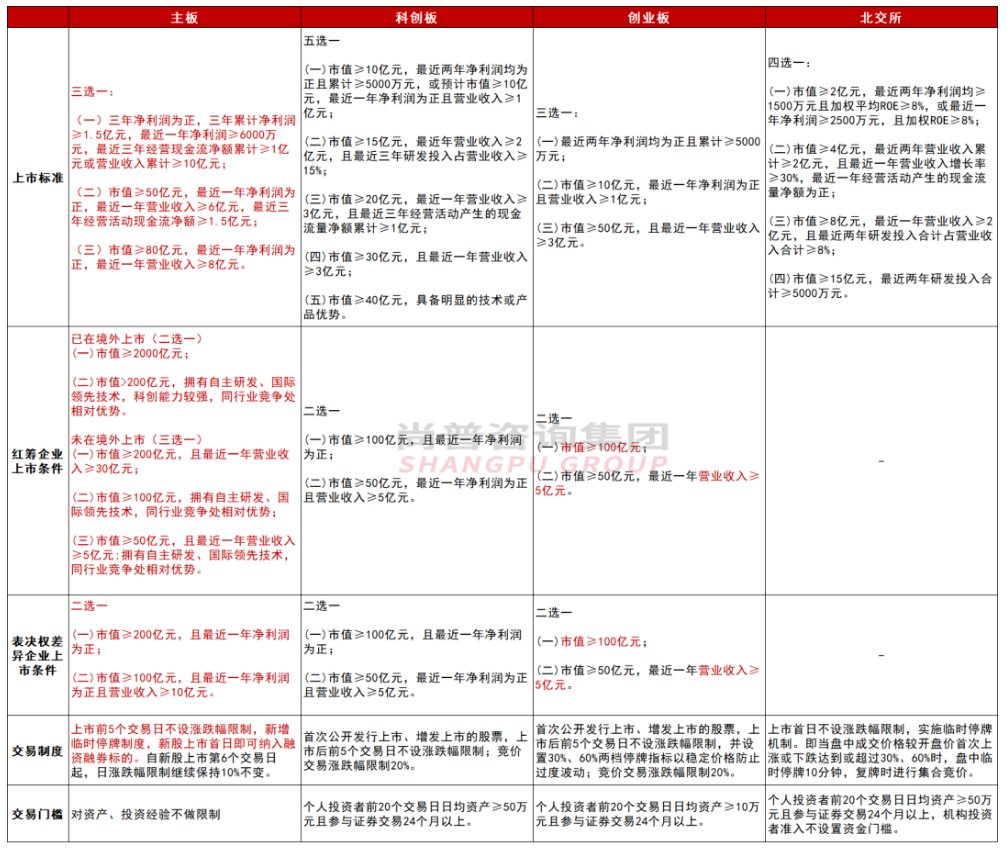

三、全面注冊制各板塊定位及行業要求

值得注意的是,《首次公開發行股票注冊管理辦法(征求意見稿)》僅規定“發行人生產經營符合法律、行政法規的規定,符合國家產業政策”,目前暫未出現網傳的“禁止類”“限制類”“允許類”以及“支持類”主板行業要求。

四、全面注冊制各板塊上市標準

注:表格中標紅部分為本次上市標準主要修改部分

五、全面注冊制上市規則、定位變化

上述表格體現了部分上市標準的變化,其他重點變化體現在:

1、主板修改了境內企業上市規則,同時新增紅籌企業上市標準(分為已在境外上市和未在境外上市)、具有表決權差異上市標準;

2、主板取消了新股發行定價不得超過市盈率23倍的限制,且新股上市首五個交易日不設價格漲跌幅限制。

3、創業板中紅籌企業上市標準中,刪除了“且最近一年凈利潤為正”這一指標,具有表決權差異上市標準中也刪除了“且最近一年凈利潤為正”這一指標;

4、新增了“重新上市”內容,明確退市公司符合深交所規定條件的,可以申請重新上市。但上市公司因觸及欺詐發行情形,其股票被終止上市的,不再受理其重新上市申請。

5、創業板此前于2020年6月12日發布對《深圳證券交易所創業板股票上市規則》的通知中雖明確了“預計市值不低于 50 億元,且最近一年營業收入不低于3億元”的未盈利企業上市標準一年內暫不實施的過渡期安排,但目前創業板試點注冊制落地實施已兩年多,“創業板實施未盈利企業上市標準的時機已成熟”。

6、再融資條件有所調整,滬深交易所明確優先股納入注冊制審核范圍,并將主板上市公司適用的分類審核機制擴大至科創板和創業板上市公司,適用簡易程序向特定對象發行股票的申請范圍擴大至主板上市公司,對不同板塊的再融資審核機制予以統一。

7、科創板上市條件無變化。

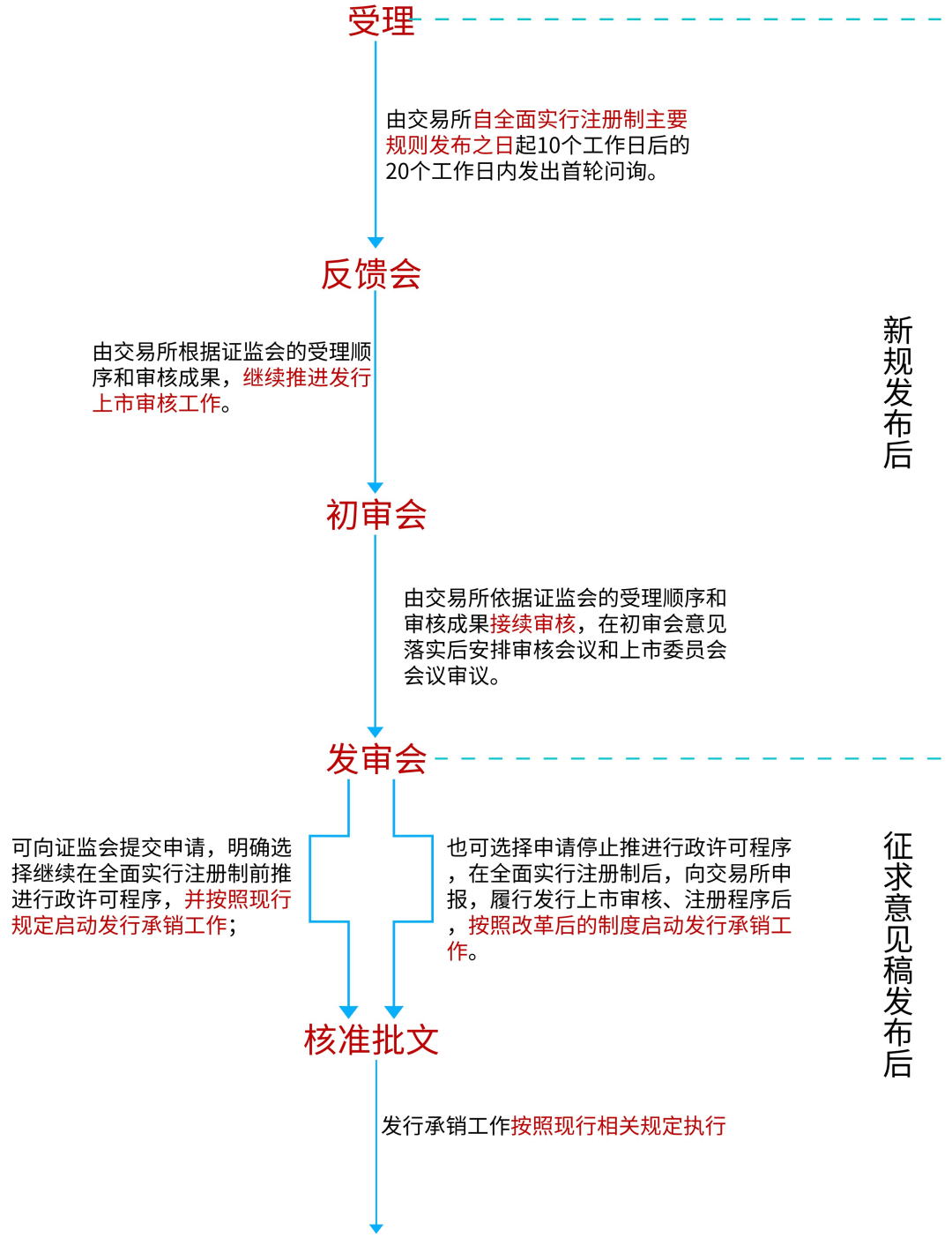

六、主板上市相關審核工作銜接安排

下圖具體展示了對所處不同階段的主板企業后續審核工作安排:

2、全面實行注冊制主要規則發布之日起10 個工作日后,交易所開始受理主板其他企業的首次公開發行股票申請,視為新申報企業。

3、全面實行注冊制相關制度征求意見稿發布之日前,申請首次公開發行股票并在主板上市的企業,若在全面實行注冊制后不符合注冊制財務條件的,可適用原核準制財務條件,但其他方面仍須符合注冊制發行上市條件。

七、全面注冊制的影響

1、 資本市場迎來新格局,提振企業家信心;

2、 上市公司質量提升,不斷完善以信息披露為中心的制度理念;

3、 監管機構加大懲處力度,退市常態化仍需不斷推進;

4、專業投資價值愈發突顯,投資者分化趨勢顯著。