凈利潤是擬IPO企業的重要財務指標之一,本文整理了2022年至今所有申報企業的凈利潤,探究滬深主板、科創板、創業板、北交所這四個板塊,不同凈利潤區間的過會率分別是多少,以及各個板塊的利潤紅線。

注①:所有申報企業包含過會企業、被否企業、暫緩表決企業和終止審查企業。

注②:本文統計的過會率為真實過會率,真實過會率=過會數/所有申報企業數。

注③:二次上會以最終結果計算。

一、滬深主板

如圖,可以看到,過會率和凈利潤呈拋物線形關系。隨著凈利潤提高,過會率先升高后略有下降。凈利潤在1.5億-2億區間的企業過會率最高。

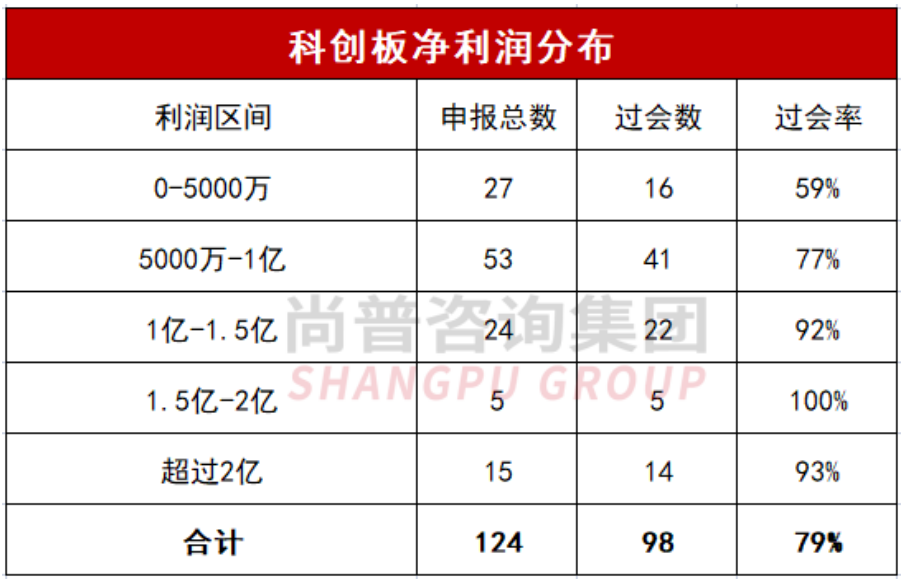

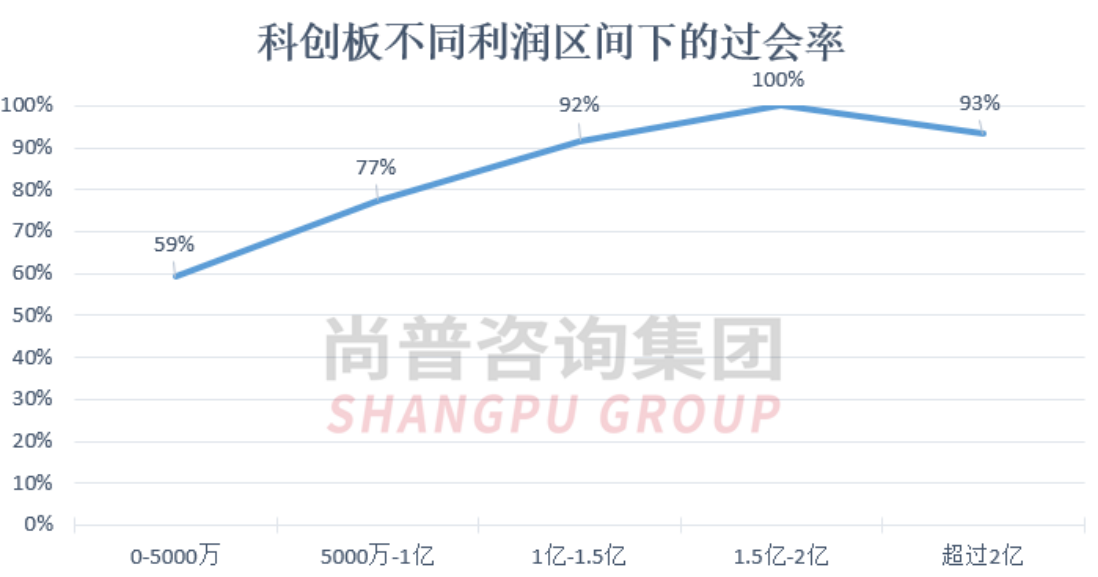

二、科創板

選擇標準一:共124家,其中98家過會,

過會

率

79%;

選擇標準一:共124家,其中98家過會,

過會

率

79%;

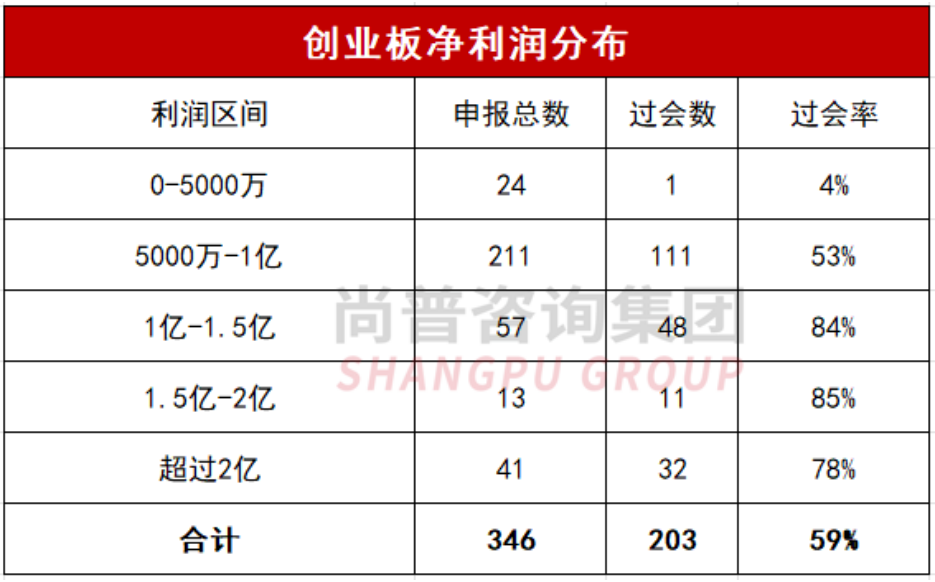

三、創業板

可以看到,標準一對凈利潤有要求。2022年至今,選擇標準一的申報企業的利潤分布如下:

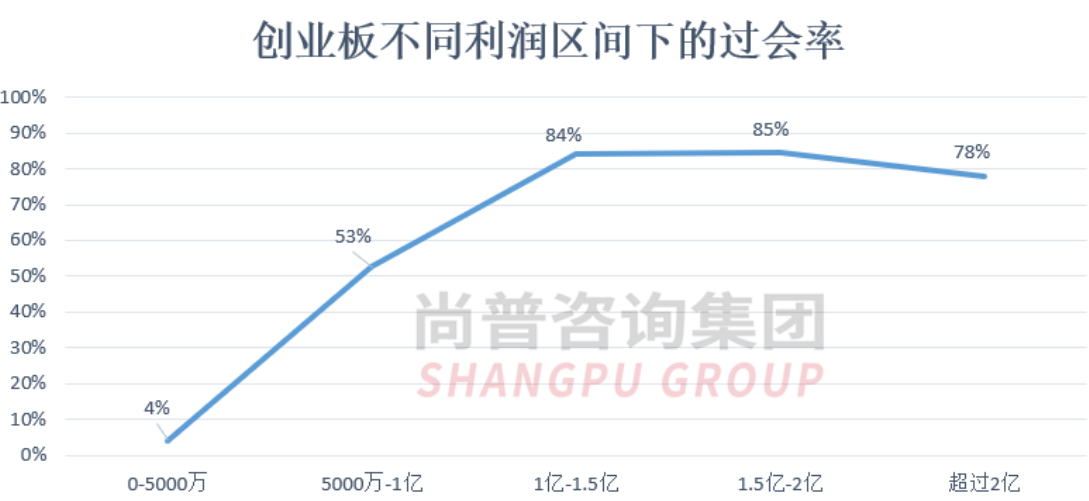

如圖,可以看到,過會率和凈利潤呈拋物線形關系。隨著凈利潤提高,過會率先升高后略有下降。凈利潤在1.5億-2億區間的企業過會率最高。

如圖,可以看到,過會率和凈利潤呈拋物線形關系。隨著凈利潤提高,過會率先升高后略有下降。凈利潤在1.5億-2億區間的企業過會率最高。

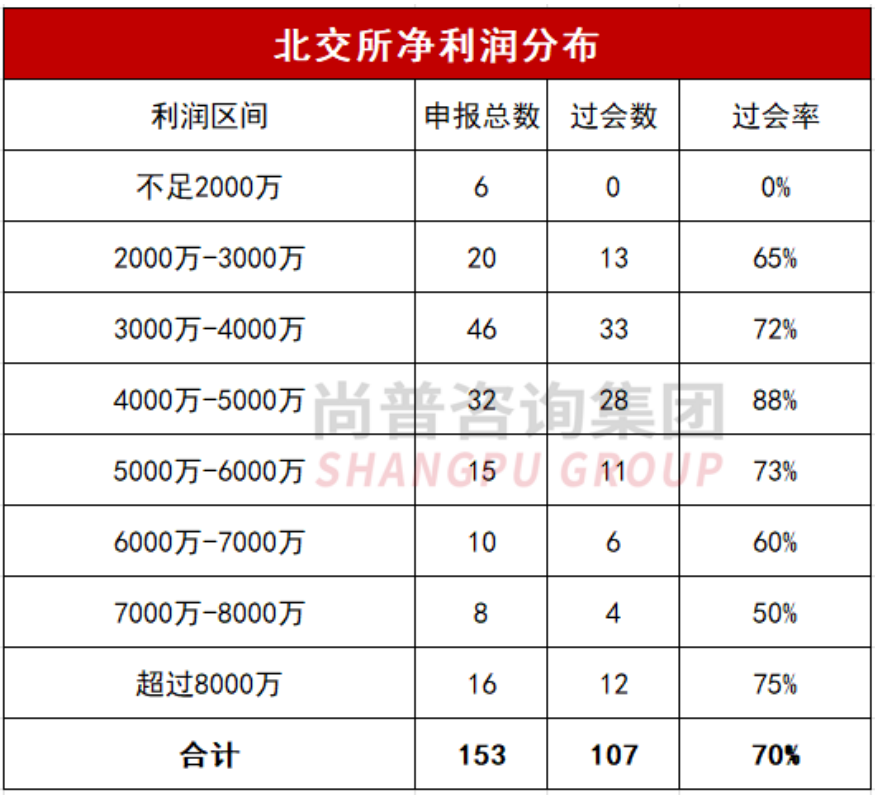

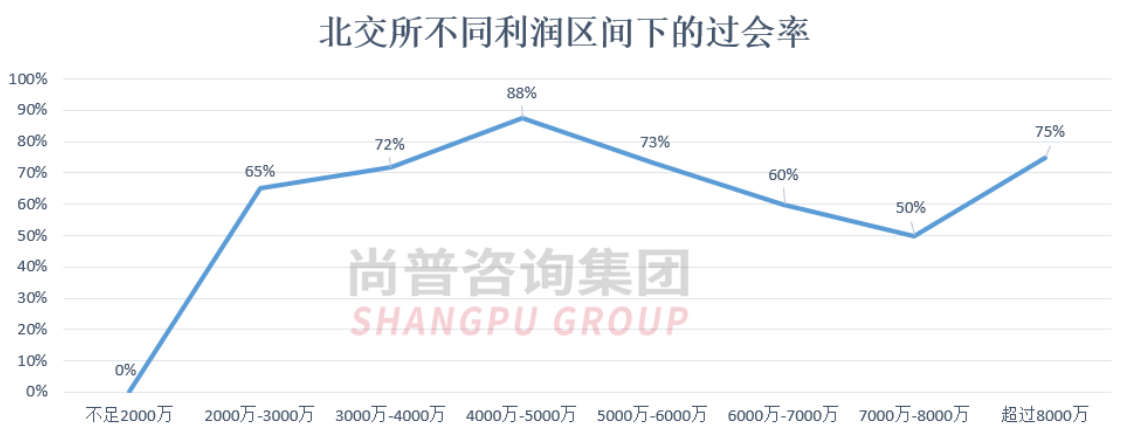

四、北交所

2022年至今,申報企業選擇的上市標準和過會率如下: