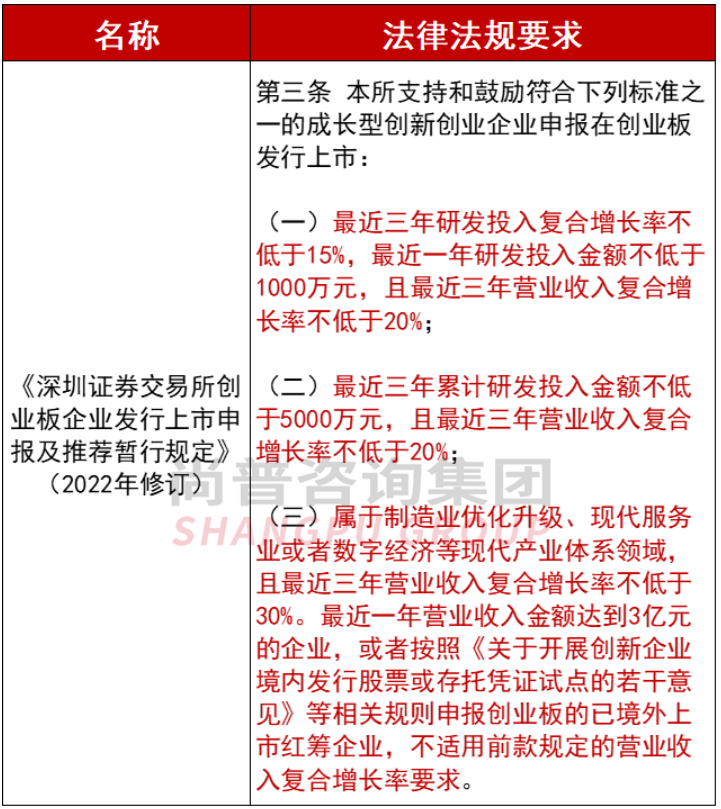

一、新規指標要求

二、創業板因新規紅線撤回企業

三、部分企業的應對策略

四、新規前過會的企業也不可放松