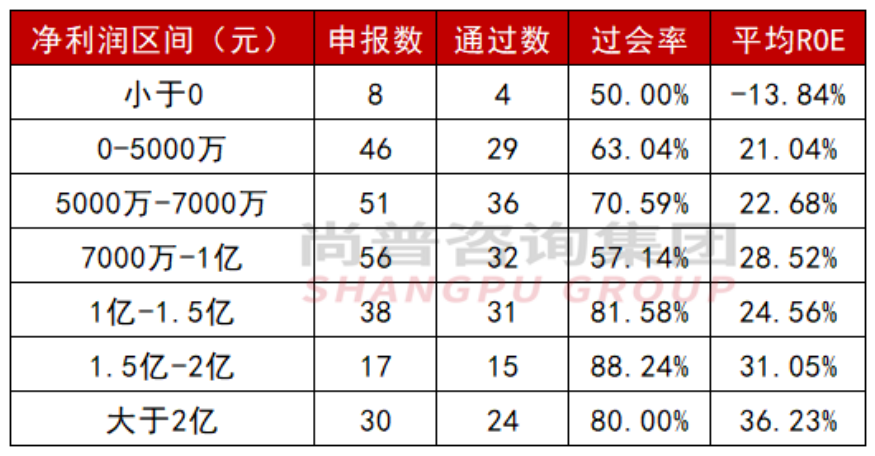

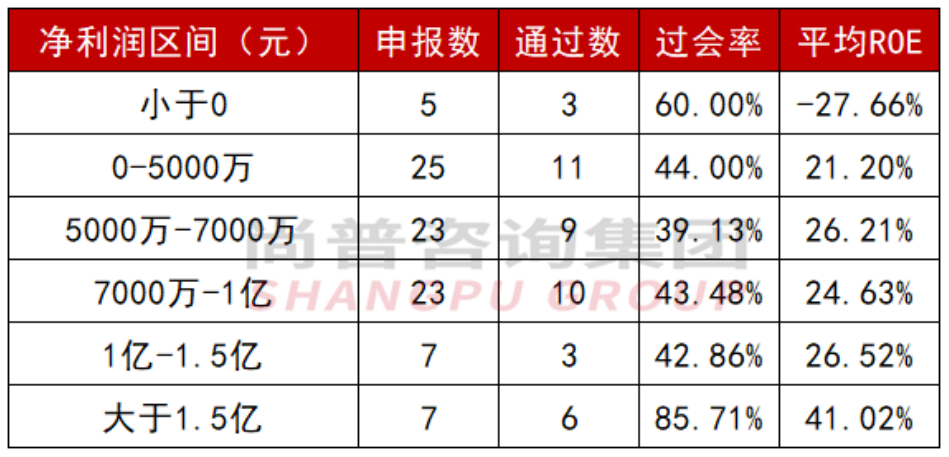

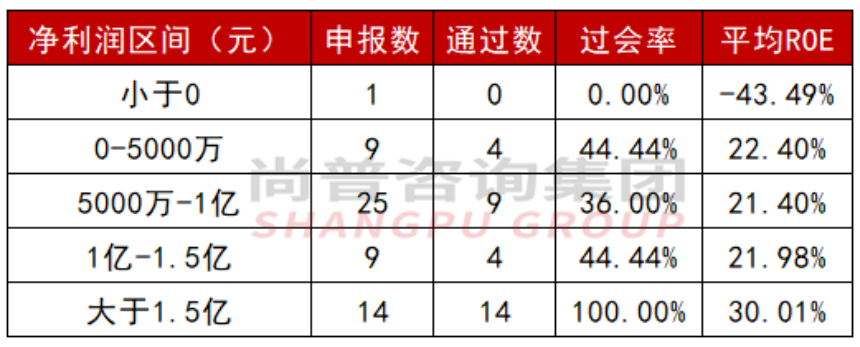

凈利潤是企業擬IPO過程中不可忽視的財務指標,目前A股四大板塊都有著對應的凈利潤上市標準。但是在實際IPO過程中,僅達到標準往往是不夠的,或帶來一些隱性的風險。考慮到不同行業凈利潤要求各有不同,本文將從行業的角度出發,整理了2022年至今申報企業的凈利潤、凈利潤增長率、ROE,探究各行業擬IPO公司凈利潤和盈利要求。

注:

1、申報企業包含過會企業、被否企業、終止企業(包括撤回、終止審查、終止注冊等)和暫緩企業,數據均來自于Choice、各板塊官網。

2、本文選擇的行業標準為GICS一級行業分類,部分行業細分至二級行業分類。

3、本文所涉及的“凈利潤”為企業申報前一個完整會計年度的“歸屬于母公司所有者的凈利潤”。

4、本文選擇的過會率為真實過會率,即“真實過會率=過會企業數/申報企業數”。

5、二次上會企業以最終上會結果為準。

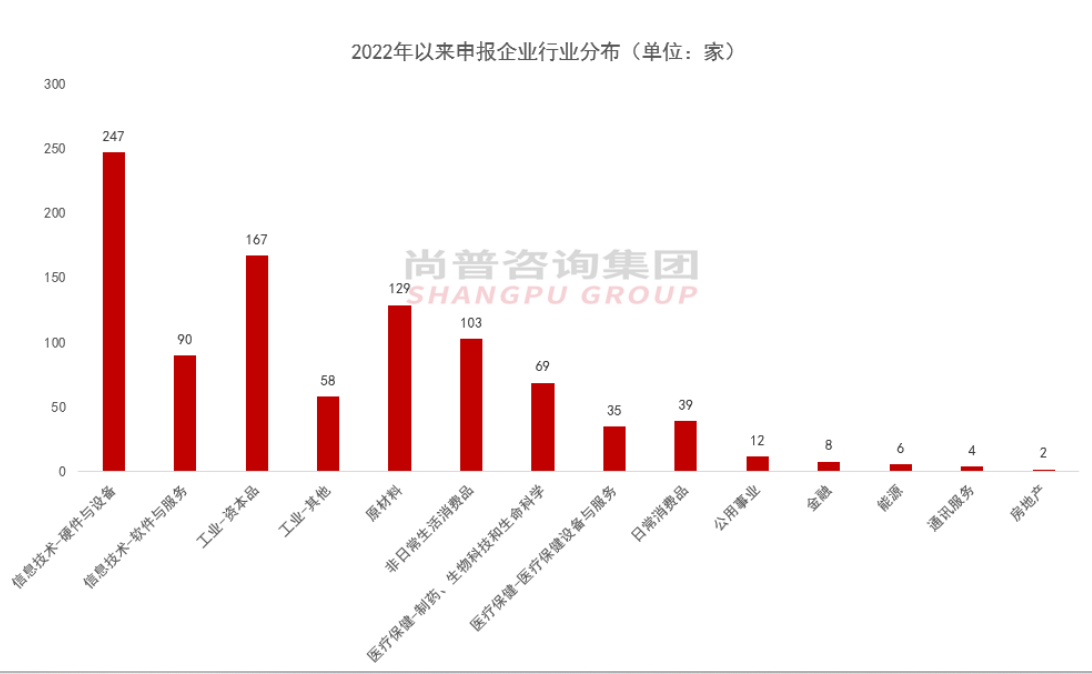

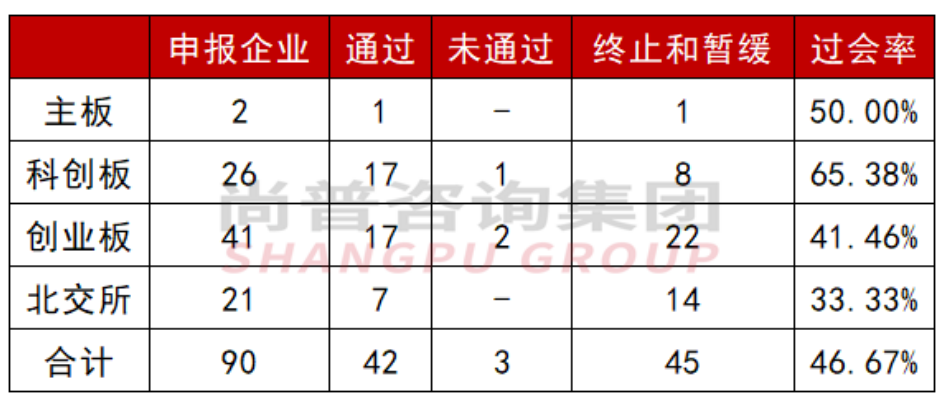

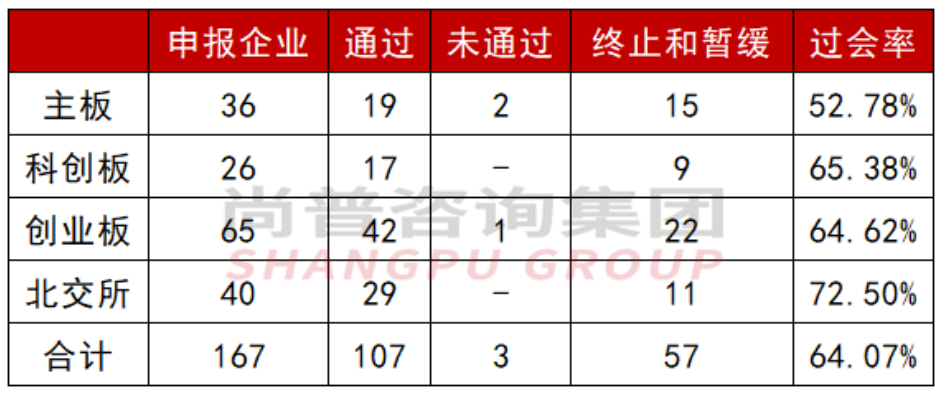

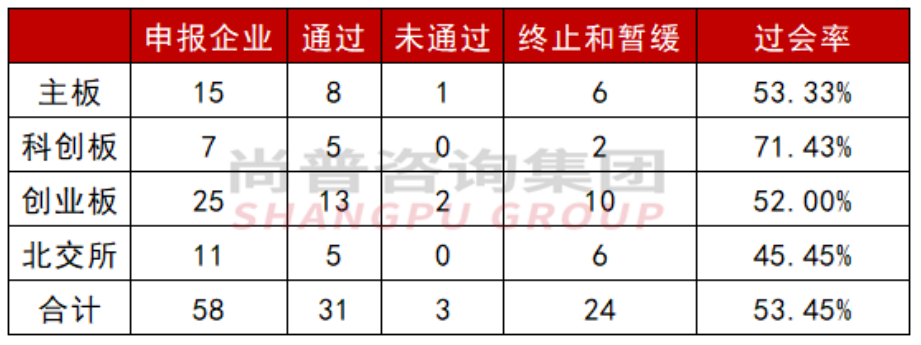

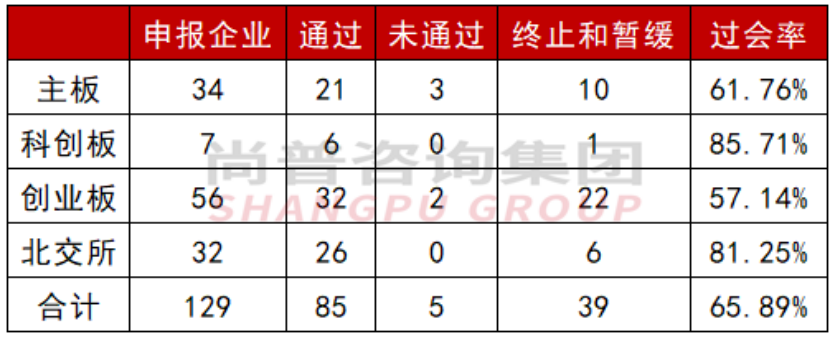

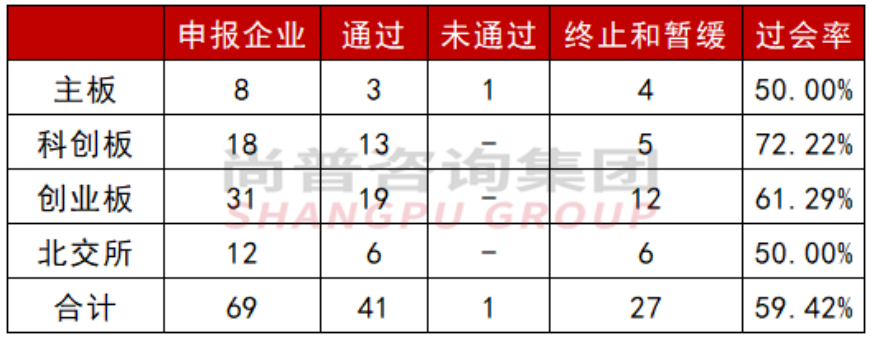

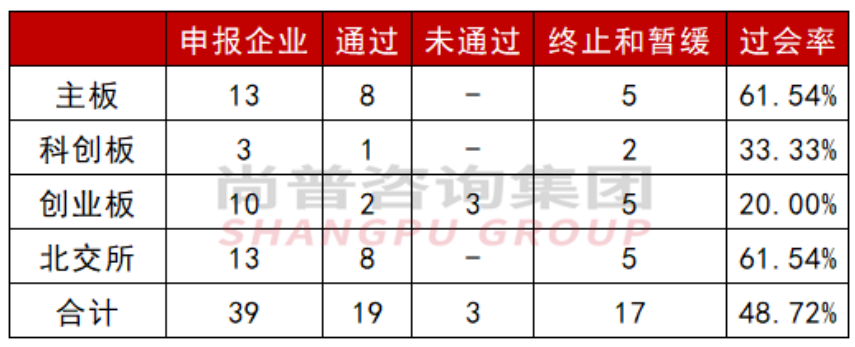

在所有申報的近千家企業中,擬上市主板企業為175家(占比18.08%)、科創板為187家(占比19.32%)、創業板為420家(占比43.39%)、北交所為186家(占比19.21%)。

各行業分類如下:

注:“工業-其他”是指在“工業”一級分類下除了“資本品”以外的行業;“信息技術-硬件與設備”包括“信息技術-技術硬件與設備”和“信息技術-半導體產品與設備”

信息技術-硬件與設備

信息技術-軟件

與服務

工業-資本品

工業-其他

原材料

非日常生活消費品

醫療保健-制藥、生物科技和生命科學

醫療保健-

醫療保健設備與服務

日常消費品

公用事業

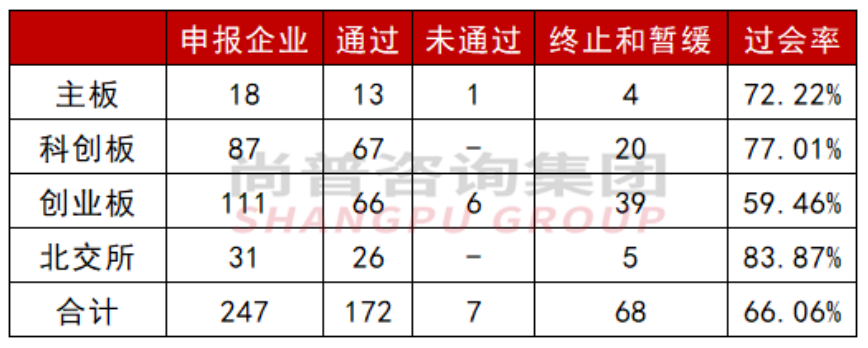

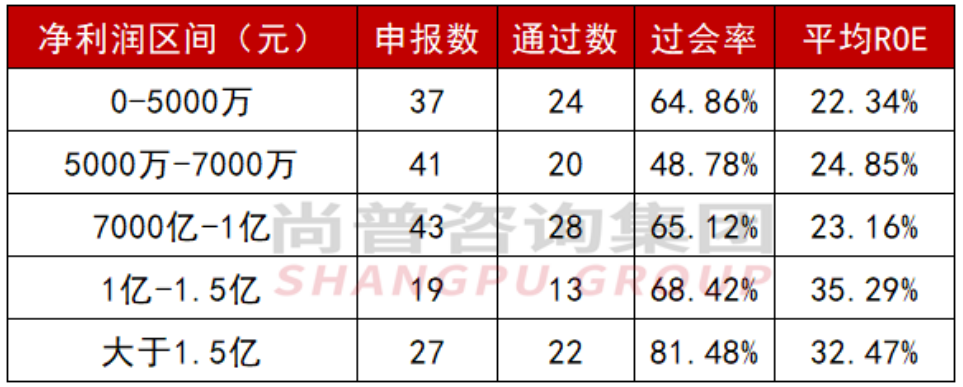

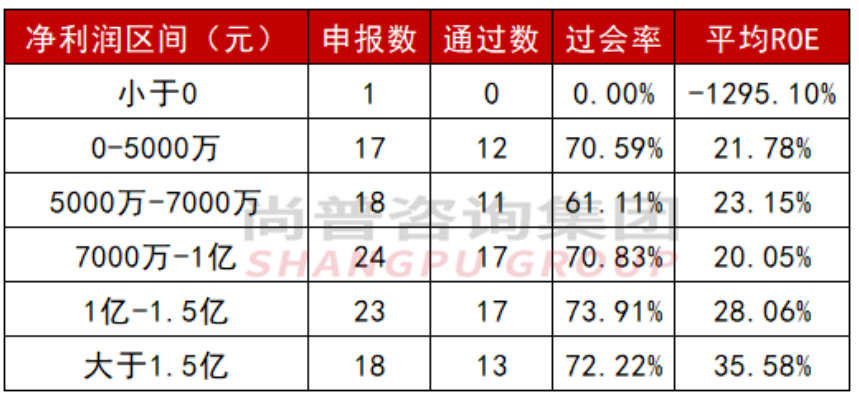

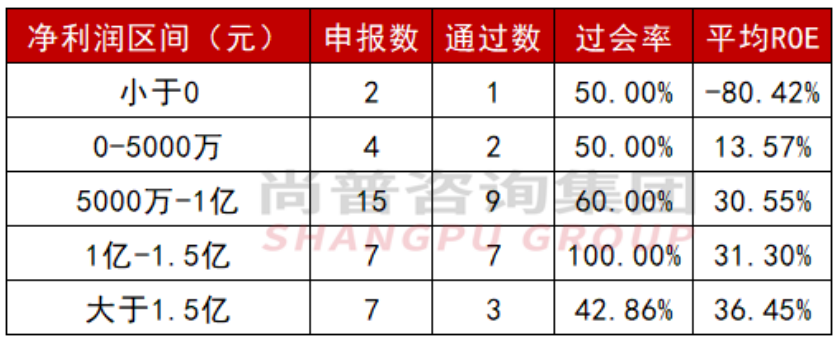

2、該行業過會企業平均凈利潤為1.90億元,未過會企業均值為1.25億元。

金融

能源

通訊服務

房地產